Arbetsmarknaden

I detta kapitel presenteras en samlad analys av arbetsmarknaden i Uppsala län. Kapitlet är uppdelat i tre delar: efterfrågan på arbetskraft, arbetskraftens utbud samt arbetsmarknadsutfall och matchning. Tillsammans ger dessa delar en bild av hur arbetsmarknaden fungerar och hur väl kompetenser och arbetstillfällen matchas i länet.

Efterfrågan på arbetskraft

RegLab (2014) definierar arbetskraftsefterfrågan som: ”Mängden arbetskraft och dess egenskaper – kompetens, kunskaper, utbildning, yrkeserfarenheter – som arbetsgivare efterfrågar och/eller behöver, i nuläget eller längre fram.” Men hur visar man då läget för arbetskraftsefterfrågan i ett län?

Det mest uppenbara sättet vore att mäta exakt hur många timmar som arbetstagare jobbar på arbetsmarknaden, och hur många fler timmar företagen behöver utöver det. Utöver detta behöver vi också någon form av mätning av vilken kompetens som efterfrågas – till exempel utbildning, kunskaper och yrkeserfarenheter. Men så enkelt är det tyvärr inte, det helt enkelt finns inte källa som fångar hela efterfrågan på arbetskraft, särskilt inte på länsnivå.

Det vanligaste sättet att analysera efterfrågan på arbetskraft är att redovisa antalet lediga platser samt jobbinflöden – det vill säga nya förvärvsarbetande och personer som byter jobb. Detta görs genom undersökningarna som SCB:s Arbetskraftsundersökning (AKU) och Lediga jobb och rekryteringsbehov (LOR) samt genom Arbetsförmedlingens platsannonser i Platsbanken. Alla lediga jobb syns dock inte i Platsbanken, vilket gör det värdefullt med kompletterande undersökningar som AKU, där ett urval av företag får frågor om sina rekryteringsbehov och lediga tjänster. Att mäta vilken kompetens som efterfrågas är mer komplicerat. Det som oftast mäts är vilken utbildning som krävs för ett visst jobb. Kunskap och färdigheter är däremot betydligt svårare att mäta direkt.

En annan viktig aspekt av efterfrågan är tidsperspektivet – alltså skillnaden mellan nuvarande efterfrågan och framtida efterfrågan. Vad händer om 1 år eller 20 år? Att mäta framtida efterfrågan är svårt, inte bara på grund av bristande statistik, utan också för att arbetsgivare själva ofta har svårt att bedöma sina långsiktiga behov.

I det följande delkapitlet presenteras arbetskraftsefterfrågan i länet, med syftet att ge en övergripande bild av det aktuella läget samt framtida behov.

Lediga jobb

År 2024 införde SCB en ny undersökning för att kartlägga efterfrågan på arbetskraft på den svenska arbetsmarknaden: Lediga jobb och rekryteringsbehov (LOR).

Undersökningen baseras på ett stratifierat urval av arbetsställen från SCB:s företagsdatabas (FDB). Rampopulationen delas i 114 strata utifrån näringsgren och storlek (antal anställda). Från varje stratum dras ett obundet slumpmässigt urval utan återläggning, där samtliga arbetsställen med 200 eller fler anställda ingår i urvalet. Totalt ingår cirka 23 400 arbetsställen per kvartal, fördelat över tre månader.

Undersökningen redovisar statistik inom tre huvudområden:

lediga jobb

rekryteringserfarenheter och rekryteringsbehov

rekryteringserfarenheter och rekryteringsbehov per yrke.

Efter att ha beskrivit utvecklingen av lediga jobb övergår vi nu till arbetsgivarnas bedömningar av det framtida rekryteringsbehovet och erfarenheter av rekryteringssvårigheter.

Ladda ner

{kind=link}

{kind=link}

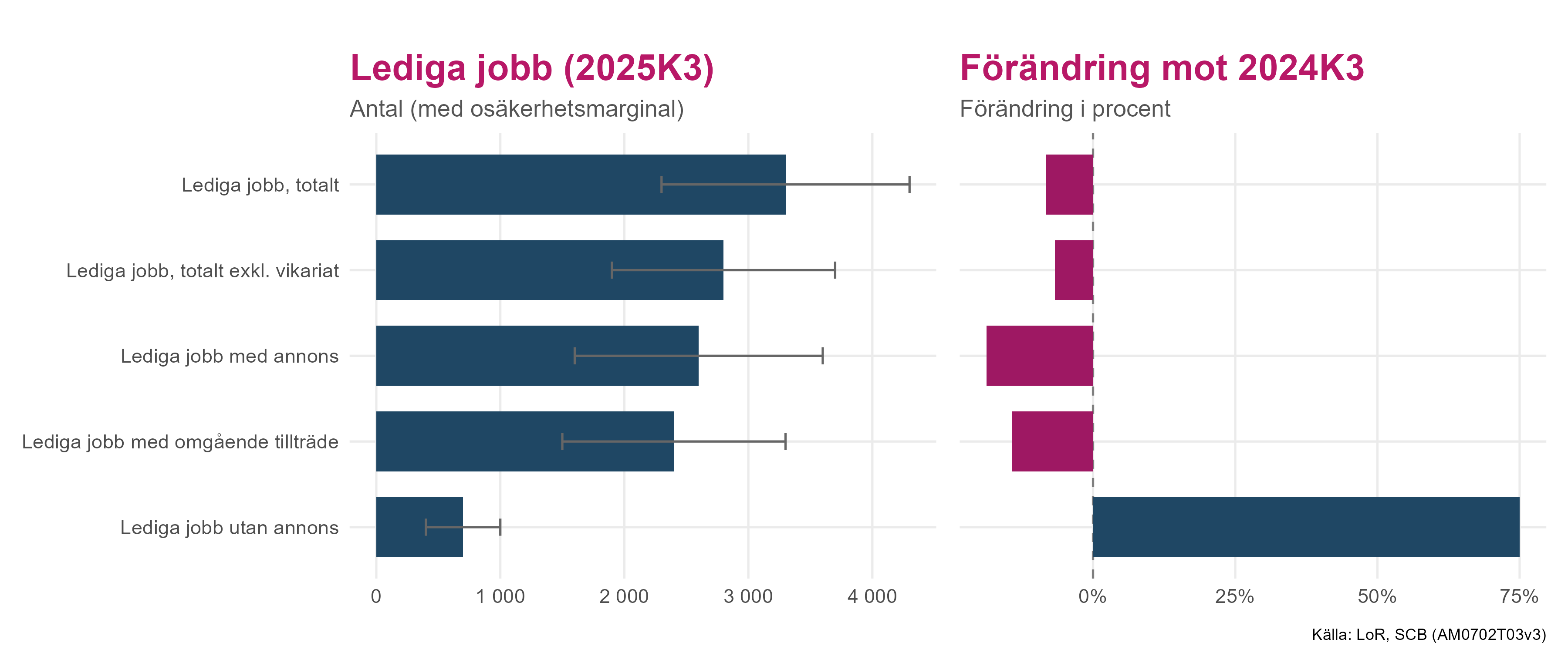

Figur 1 visar antalet lediga jobb i Uppsala län 2025K3, samt förändringen jämfört med samma kvartal föregående år (2024K3). Figuren består av två paneler: till vänster visas nivåerna (antal) per kategori, med osäkerhetsmarginaler, och till höger visas den procentuella förändringen mellan 2025K3 och 2024K3.

Sammantaget indikerar utvecklingen en svagare efterfrågan på arbetskraft jämfört med året innan. De flesta kategorierna minskar, särskilt lediga jobb med annons och lediga jobb med omgående tillträde, vilket kan tolkas som att rekryteringstaken och de mer akuta rekryteringsbehoven har dämpats. Samtidigt ökar lediga jobb utan annons kraftigt i procent, men från en relativt låg nivå, vilket gör att förändringen bör tolkas med försiktighet. Denna kategori kan också spegla en förskjutning mot mer informella rekryteringskanaler eller interna lösningar snarare än annonserade rekrytering.

Osäkerhetsmarginalerna är i flera fall breda, vilket innebär att mindre skillnader mellan år inte ska övertolkas. Figuren bör därför främst användas för att beskriva övergripande riktning och samvariation mellan kategorier, snarare än exakta nivåskillnader mellan enskilda kvartal.

Sammantaget pekar utvecklingen på en avmattning i efterfrågan på arbetskraft i Uppsala län jämfört med föregående år, särskilt för lediga jobb med annons och med omgående tillträde. För kompetensförsörjningen innebär detta att det kortsiktiga rekryteringstrycket minskat, vilket kan ge arbetsgivare något bättre möjligheter att tillsätta tjänster – men också signalera en mer försiktig arbetsmarknad.

Ladda ner

{kind=link}

{kind=link}

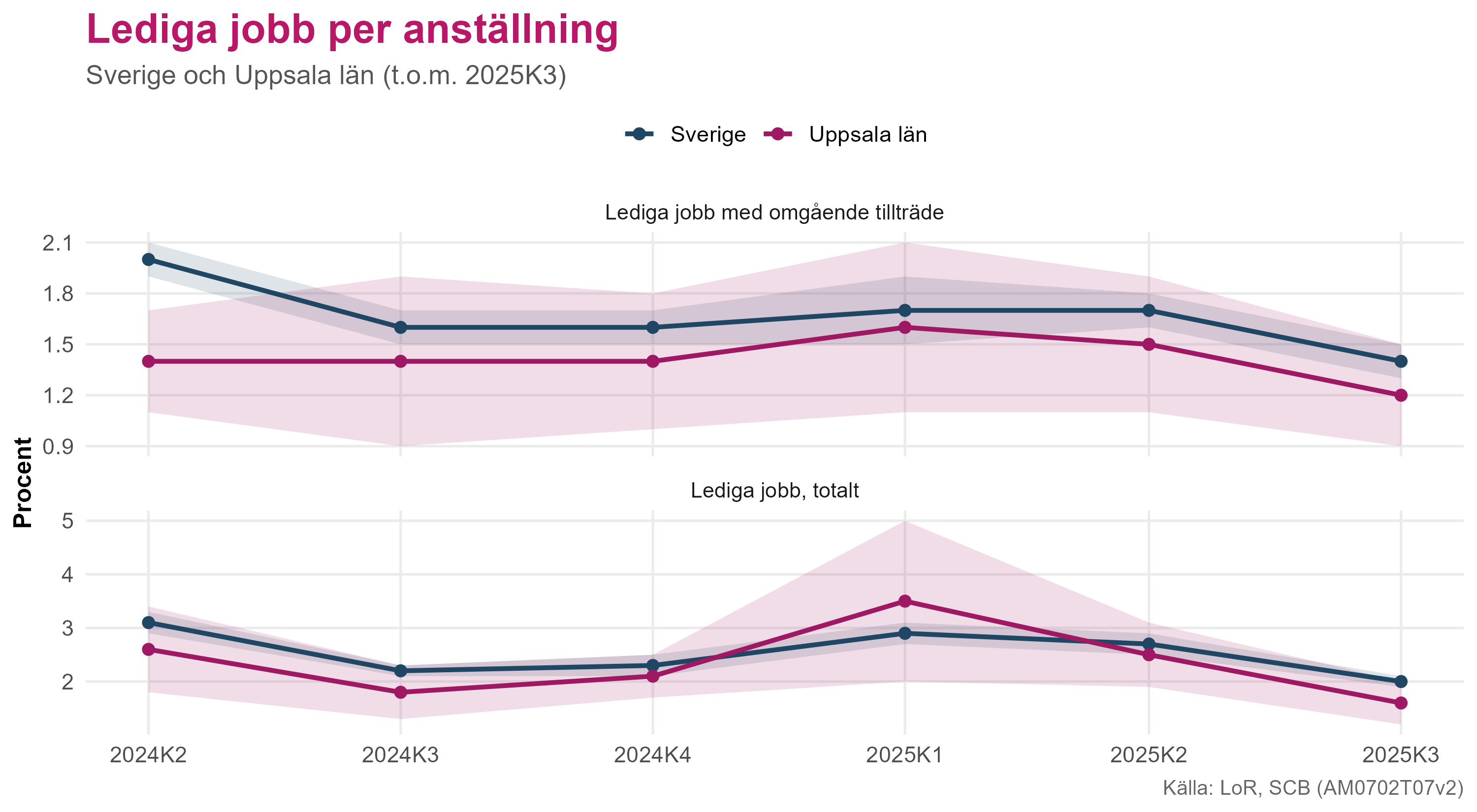

Utvecklingen av lediga jobb per anställning i Uppsala län och på riksnivå framgår av figur Figur 2. Här definieras lediga jobb per anställning som antalet lediga jobb i relation till antalet anställningar.

Under det senaste året har utvecklingen av lediga jobb per anställning i Uppsala län i stort följt samma trend som riket. Både på läns- och riksnivå syns en nedgång under andra halvåret 2024, följt av en tillfällig uppgång kring början av 2025 och därefter en återgång till lägre nivåer under 2025K2–2025K3. Att Uppsala län följer rikets utveckling tyder på att förändringarna i rekryteringstrycket i huvudsak drivs av nationella faktorer, snarare än länsspecifika strukturella förändringar.

Skillnaderna mellan Uppsala län och riket är små och kan, bortsett från den första mätpunkten, inte betraktas som statistiskt säkerställda. Utvecklingen framstår därför i huvudsak som gemensam.

Rekryteringsbehov och svårigheter

Medan statistiken över lediga jobb beskriver det faktiska läget på arbetsmarknaden, ger arbetsgivarnas anställningsplaner en indikation på den förväntade utvecklingen. Nedan presenteras resultaten från LOR-undersökningen.

Ladda ner

{kind=link}

{kind=link}

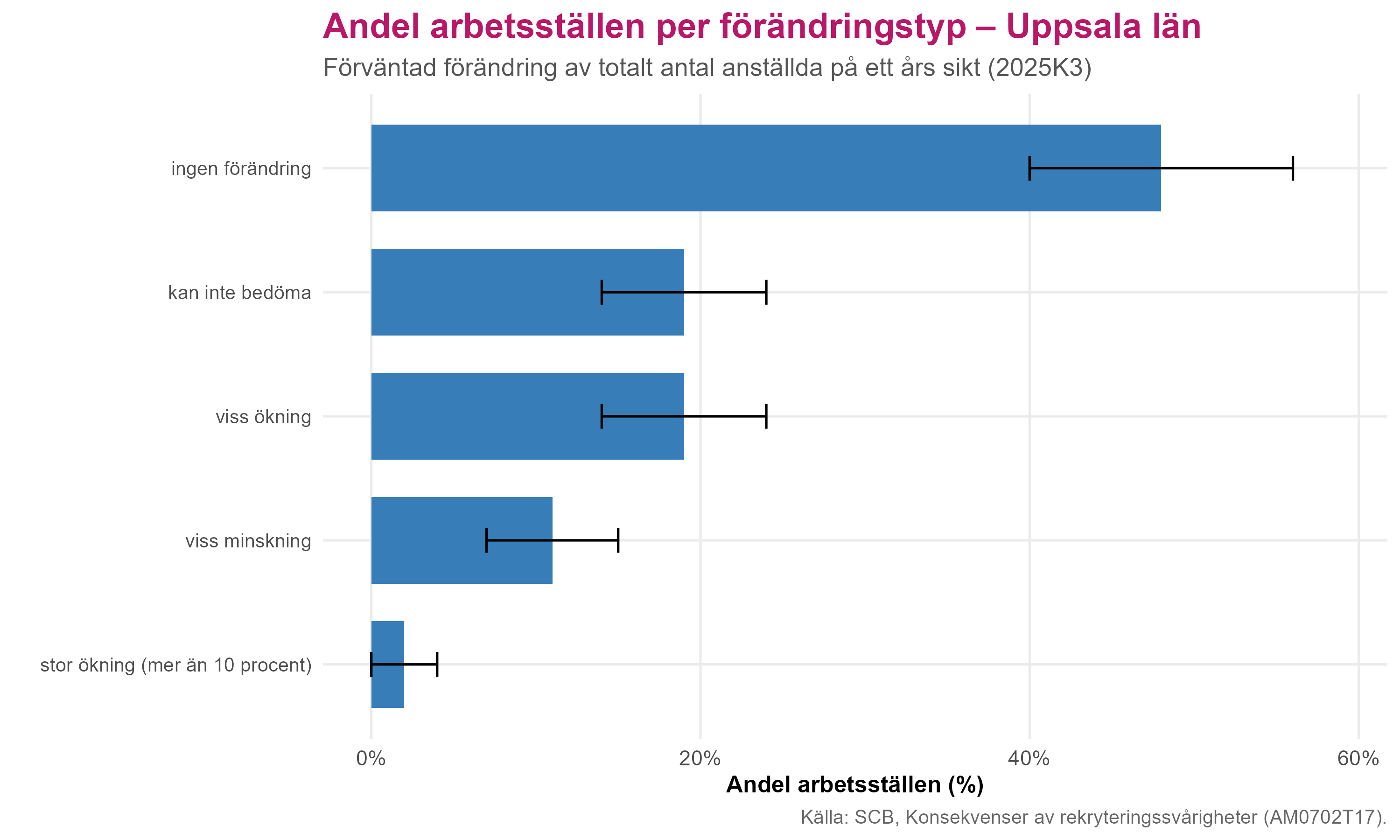

52 procent av arbetsgivarna förväntar sig inga förändringar, 21 procent en viss ökning, 2 procent en stor ökning (mer än 10 procent), 5 procent en viss minskning, och 19 procent uppger att de inte kan bedöma sina anställningsplaner det kommande året.

Ladda ner

{kind=link}

{kind=link}

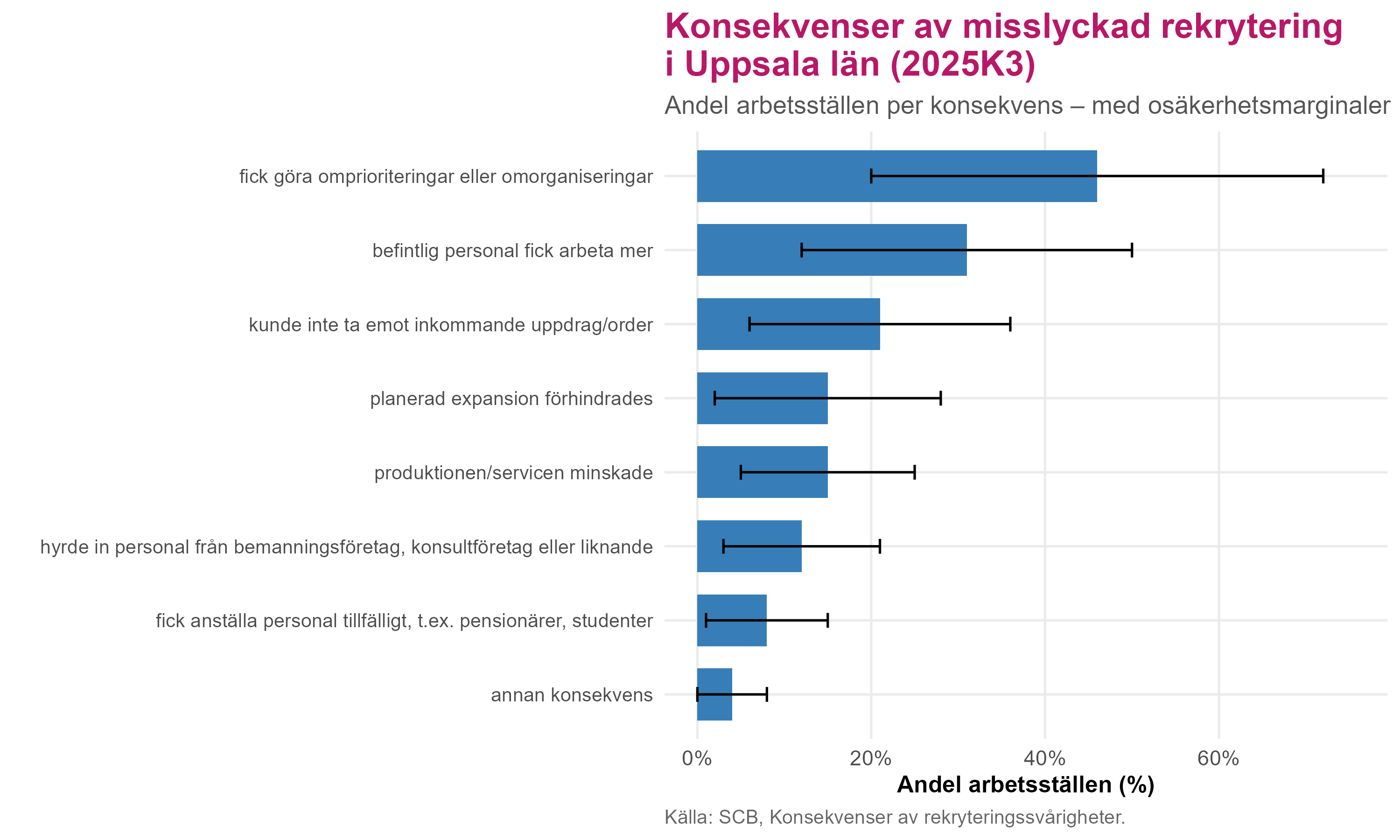

Figur 4 visar konsekvenserna av misslyckade rekryteringar, närmare bestämt andelen arbetsställen som uppgett varje typ av konsekvens. Det innebär att figuren speglar arbetsgivarnas perspektiv – inte hur många anställda som faktiskt har påverkats. De tre vanligaste följderna är att den befintliga personalen fick arbeta mer, att verksamheten behövde omprioriteras eller omorganiseras, samt att arbetsgivaren hyrde in personal via bemannings- eller konsultföretag.

Ladda ner

{kind=link}

{kind=link}

När vi redovisar andelen konsekvenser av att inte lyckas rekrytera under de senaste sex månaderna som storleksvägda – det vill säga där varje arbetsställe viktas utifrån sin storlek – får vi en bättre bild av hur de anställda faktiskt påverkas. Precis som i föregående figur är de tre vanligaste konsekvenserna att den befintliga personalen får arbeta mer, att interna omprioriteringar eller omorganiseringar genomförts, samt att personal har hyrts in från bemannings- eller konsultföretag.

Det kan också noteras att dessa konsekvenser framträder tydligare i den storleksvägda statistiken, vilket indikerar att de får större genomslag i arbetsställen med många anställda och därmed berör fler personer. Samtidigt blir konsekvenser som är vanligare bland mindre arbetsställen, såsom planerad expansion som förhindras eller svårigheter att ta emot uppdrag, mindre framträdande i den storleksvägda redovisningen.

För den regionala kompetensförsörjningen innebär detta att bristande rekrytering riskerar att få systemeffekter, särskilt inom verksamheter där intern omprioritering inte är möjlig på längre sikt.

Efter att ha beskrivit omfattningen och konsekvenserna av rekryteringssvårigheter är nästa steg att identifiera inom vilka yrkesområden problemen är störst.

Ladda ner

{kind=link}

{kind=link}

Figur 6 visar de 15 yrkesgrupper som arbetsgivare haft störst svårigheter att rekrytera till, baserat på storleksvägd andel arbetsställen. Statistiken avser Östra Sverige (SE1), vilket inkluderar Uppsala län, Östra Mellansverige samt Stockholms län. Resultaten ska därför tolkas som en indikation på regionala mönster snarare än en exakt beskrivning av läget i Uppsala län.

Den storleksvägda statistiken innebär att resultaten speglar hur stor del av sysselsättningen som finns i arbetsställen med rekryteringssvårigheter, snarare än hur stor andel av arbetsgivarna som uppger svårigheter.

Rekryteringsproblemen är särskilt stora inom vård- och omsorgsyrken, tekniska hantverksyrken samt vissa pedagogiska yrken. Exempelvis uppges yrken som psykiatrisjuksköterskor, kyl- och värmepumpstekniker samt tandhygienister ofta vara svåra att tillsätta. Flera av de identifierade yrkesgrupperna ligger i linje med tidigare regionala bristanalyser.

Jobbinflöden

Ett annat sätt att belysa arbetsmarknadens funktionssätt är att studera jobbflöden - hur många som tillkommer i arbete och hur många som byter jobb.

Ladda ner

{kind=link}

{kind=link}

Figur 7 ovan visar jobbinflöden i länet, uppdelat på personer som är nya på arbetsmarknaden och personer som byter jobb. Med “ny på arbetsmarknaden” avses personer som inte var förvärvsarbetande år 1 men som är det år 2, exempelvis efter arbetslöshet, studier eller sjukskrivning.

Jobbinflöden ger oss bild av dynamiken på arbetsmarknaden. Höga flöden innebär att många kommer in i arbete eller byter jobb, medan lägre flöden tyder på en mer stillastående arbetsmarknad. Måttet kan därför ge en indikation på konjunkturläget och matchningen mellan arbetsgivare och arbetstagare.

Den totala andelen jobbinflöden har ökat över tid, från under 20 procent 2007–2008 till över 20 procent under senare år, med toppar kring 2018–2019 och 2021–2022. Jobbbytare utgör genomgående den största delen av flödet, vilket innebär att rörligheten främst drivs av personer som byter arbete snarare än av nytillträde till arbetsmarknaden. Andelen nya på arbetsmarknaden har däremot varit relativt stabil över perioden.

Den ökade andelen jobbinflöden under senare år tyder på en mer rörlig arbetsmarknad i länet. Den tydliga toppen 2021–2022 sammanfaller med återhämtningen efter pandemin, då både nyanställningar och jobbbyten ökade.

Matchad förvärvsgrad

Matchad förvärvsgrad ger en indirekt bild av arbetsmarknadens efterfrågan genom att visa i vilken utsträckning utbildningar leder till arbete inom motsvarande yrkesområde. Höga nivåer tyder på en mer yrkesspecifik efterfrågan, medan lägre nivåer indikerar att kompetensen används bredare.

Måttet avser andelen förvärvsarbetande som arbetar inom ett yrke som motsvarar deras utbildning och kompletterar den generella förvärvsgraden, som endast visar om en person har arbete oavsett yrkets koppling till utbildningen.

Statistiken omfattar 77 utbildningsgrupper och avser personer i åldern 20–64 år. Högskoleförberedande gymnasiala utbildningar ingår inte i analysen, eftersom de normalt inte leder direkt till ett specifikt yrke utan främst förbereder för vidare studier. Deras inkludering skulle därför riskera att underskatta hur väl yrkesinriktade utbildningar matchar arbetsmarknadens efterfrågan.

Ladda ner

{kind=link}

{kind=link}

Som visas i Figur 8 ligger andelen helt matchade respektive helt och delvis matchade förvärvsarbetande i Uppsala län på ungefär samma nivå som i riket. Sedan 2019 har andelen helt matchade varit relativt stabil och legat kring 65 procent. När även delvis matchade inkluderas ökar andelen till strax över 80 procent.

Ladda ner

{kind=link}

När vi tittar på utbildningsinriktningarna (Figur 9) ser vi att pedagogik och lärarutbildning samt hälso- och sjukvård samt social omsorg har den högsta matchningen, runt 70 procent. Med andra ord arbetar majoriteten inom yrken som direkt motsvarar utbildningen. Detta är väntat eftersom många av yrkena är legitimationsyrken med tydliga utbildningskrav, exempelvis lärare och sjuksköterskor.

De svarta prickarna visar skillnaden mellan förvärvsgrad och matchade förvärvsgrad, det vill säga hur stor andel som arbetar men utanför det specifika utbildningsyrket. Måttet ger därför en bild av hur bred eller specialiserad arbetsmarknaden är för respektive utbildning, snarare än ett direkt mått på efterfrågan.

Utbildningar inom teknik och tillverkning, samhällsvetenskap, juridik, handel och administration samt naturvetenskap, matematik och data, har en matchad förvärvsgrad på omkring 50–60 procent. Det innebär att många arbetar inom närliggande men inte exakt definierade yrken, vilket speglar bredare arbetsmarknader med fler möjliga yrkesutgångar.

Lant- och skogsbruk samt djursjukvård, humaniora och konst samt allmän utbildning har de lägsta nivåerna av matchad förvärvsgrad. Det indikerar att utbildningarna ofta leder till arbete utanför ett specifikt yrkesområde, snarare än att de saknar arbetsmarknadsrelevans.

Ladda ner

{kind=link}

För att få en mer detaljerad bild går vi ett steg djupare och studerar enskilda utbildningsgrupper. Figur 10 visar de åtta utbildningsgrupper med högst respektive lägst matchningsgrad. De högsta nivåerna återfinns inom vård och omsorg samt pedagogik. Matchningsgraden ligger omkring 80–90 procent och skillnaden mellan förvärvsgrad och matchad förvärvsgrad är liten – särskilt för personer med läkarutbildning, både med och utan specialistkompetens.

Bland utbildningsgrupperna med lägst matchningsgrad finns både gymnasiala utbildningar inom naturbruk samt hotell- och turism och eftergymnasiala utbildningar inom humaniora och konst, lant- och skogsbruk samt djurvård, konst och vissa naturbruksrelaterade områden. Detta innebär att många arbetar inom yrken utanför det specifika utbildningsområdet, snarare än att utbildningarna saknar arbetsmarknadsrelevans.

En viktig förklaring är att många av dessa yrken ofta saknar legitimation eller tydliga yrkesgränser, vilket ger större rörlighet mellan yrken. Arbetsmarknaden för dessa kompetenser är därför bredare och mindre knuten till en enskild utbildning, vilket gör att indikatorn fångar en snävare del av den faktiska efterfrågan.

Resultaten illustrerar därmed en begränsning i måttet: arbetsgivare efterfrågar ofta kompetenser och färdigheter snarare än specifika utbildningar. I nästa avsnitt fokuserar vi därför mer direkt på kompetensbehov.

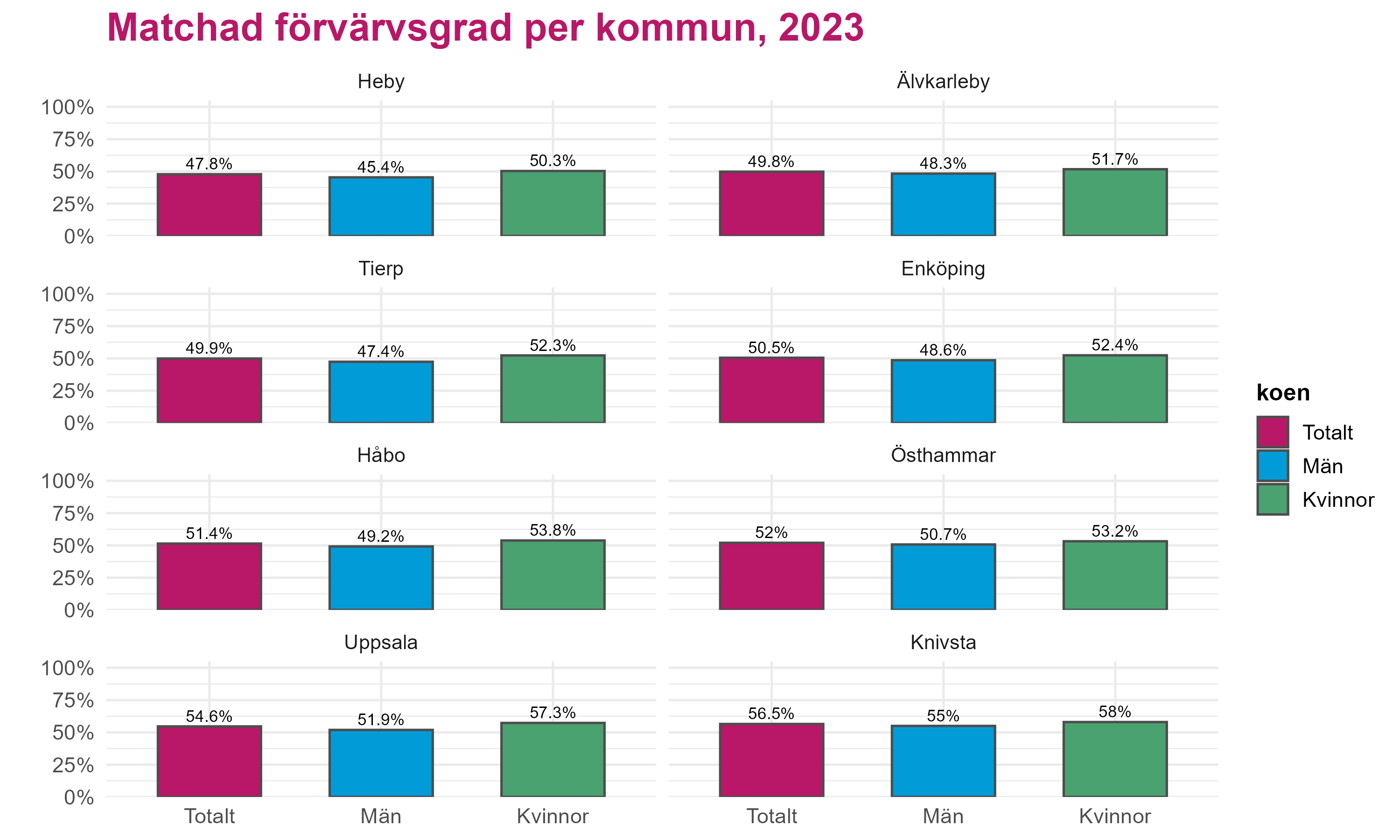

Matchad förvärvsgrad: kommuner

Här tittar vi närmare på kommunerna i länet. Första visas en graf över matchad förvärvsgraden för samtliga kommuner - uppdelat på kön. Därefter följer en “minirapport” för varje kommunen som visar matchad förvärvsgrad per utbildningsinriktning och näringsgren - även den könsuppdelad. Avslutningsvis visas motsvarande mått uppdelat på inrikes- och utrikesfödda.

Ladda ner

{kind=link}

{kind=link}

Figur 11 visar relativt små kommunala skillnader i matchad förvärvsgrad. Ett genomgående drag är att kvinnor har högre matchad förvärvsgrad än män, oavsett kommun.

Nedan visas matchad förvärvsgrad per kommun efter utbildningsinriktning och näringsgren, uppdelat på kön och födelseregion.

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Utbildningsinriktning

Näringsgren

Kompetensbehov

De tidigare avsnitten beskriver arbetskraftsefterfrågan på kort sikt och hur arbetsmarknaden fungerar i nuläget. För att förstå det långsiktiga kompetensbehovet behöver perspektivet breddas till ett mer strukturellt plan, där näringslivets sammansättning, specialisering och utveckling över tid belyser vilka typer av kompetenser som efterfrågas framöver.

Specialiseringskvoten visar om en bransch sysselsätter en större eller mindre andel av arbetskraften i länet än i riket, och används därför för att identifiera regionala styrkeområden.

\[ \text{Specialiseringskvot} = \frac{\text{Branschens andel av sysselsatta i regionen}}{\text{Branschens andel av sysselsatta i riket}} \]

NoteraHur tolkar man specialiseringskvoten?

Specialiseringskvoten visar hur stor en bransch är i en viss region jämfört med samma bransch i hela riket.

- En kvot över 1 betyder att branschen är överrepresenterad – alltså viktigare i regionen än i riket.

- En kvot runt 1 betyder att branschen har en liknande andel i regionen som i riket.

- En kvot under 1 betyder att branschen är underrepresenterad – mindre viktig i regionen än i riket.

Exempel:

Om 10% av de sysselsatta i Uppsala län jobbar inom utbildning, men bara 5% i riket, så blir specialiseringskvoten:

\[ \frac{10\%}{5\%} = 2.0 \]

→ Uppsala är dubbelt så specialiserat inom utbildning jämfört med riket.

Figur 12 visar länet specialisering samt förändringen i antalet sysselsatta mellan 2008 och 2024. Figuren belyser dels inom vilka branscher Uppsala län har en relativt strak ställning i näringslivet, dels vilka branscher som bidragit mest till sysselsättningsutvecklingen över tid.

Uppsala läns sysselsättningstillväxt är särskilt tydlig inom utbildning, vård och offentlig sektor – branscher som både är relativt specialiserade och växande. Industrinära verksamheter framstår samtidigt som mindre framträdande i länets struktur, vilket pekar mot ett ökat behov av kompetensförsörjning inom välfärd och kunskapsintensiva yrken.

För att tydliggöra skillnaderna i sysselsättningsutveckling mellan branscher visas i Figur 13 den procentuella förändringen i antalet sysselsatta mellan 2008 och 2024. Figuren illustrerar därmed vilka branscher som har vuxit respektive minskat under perioden, oberoende av deras storlek.

Den relativt starkaste ökningen återfinns inom Hotell- och restaurangverksamhet, följt av offentlig förvaltning och försvar samt utbildning. Vård och omsorg har också vuxit tydligt. Eftersom detta samtidigt är en av länets största branscher med över 34 000 sysselsatta, innebär ökningen ett betydande tillskott av arbetstillfällen i absoluta tal.

Samtidigt har flera branscher haft en negativ utveckling. Transport och magasinering samt tillverkning och utvinning har minskat något, medan finans- och försäkringsverksamhet haft en tydligare nedgång under perioden.

Kommuner

NoteraHur ser utvecklingen ut i kommunerna?

I Uppsala kommun är vård och omsorg den klart största branschen. Tillsammans med utbildning är detta också de branscher som har ökat mest i absoluta tal sedan 2008. Företagstjänster är den näst största branschen och har vuxit, men ökningen har varit relativt begränsad. Offentlig förvaltning och försvar har däremot ökat kraftigt och är numera den femte största branschen i kommunen. Sammantaget har vård och omsorg, utbildning samt offentlig förvaltning varit de starkaste drivkrafterna bakom efterfrågan på arbetskraft i Uppsala kommun under senare år.

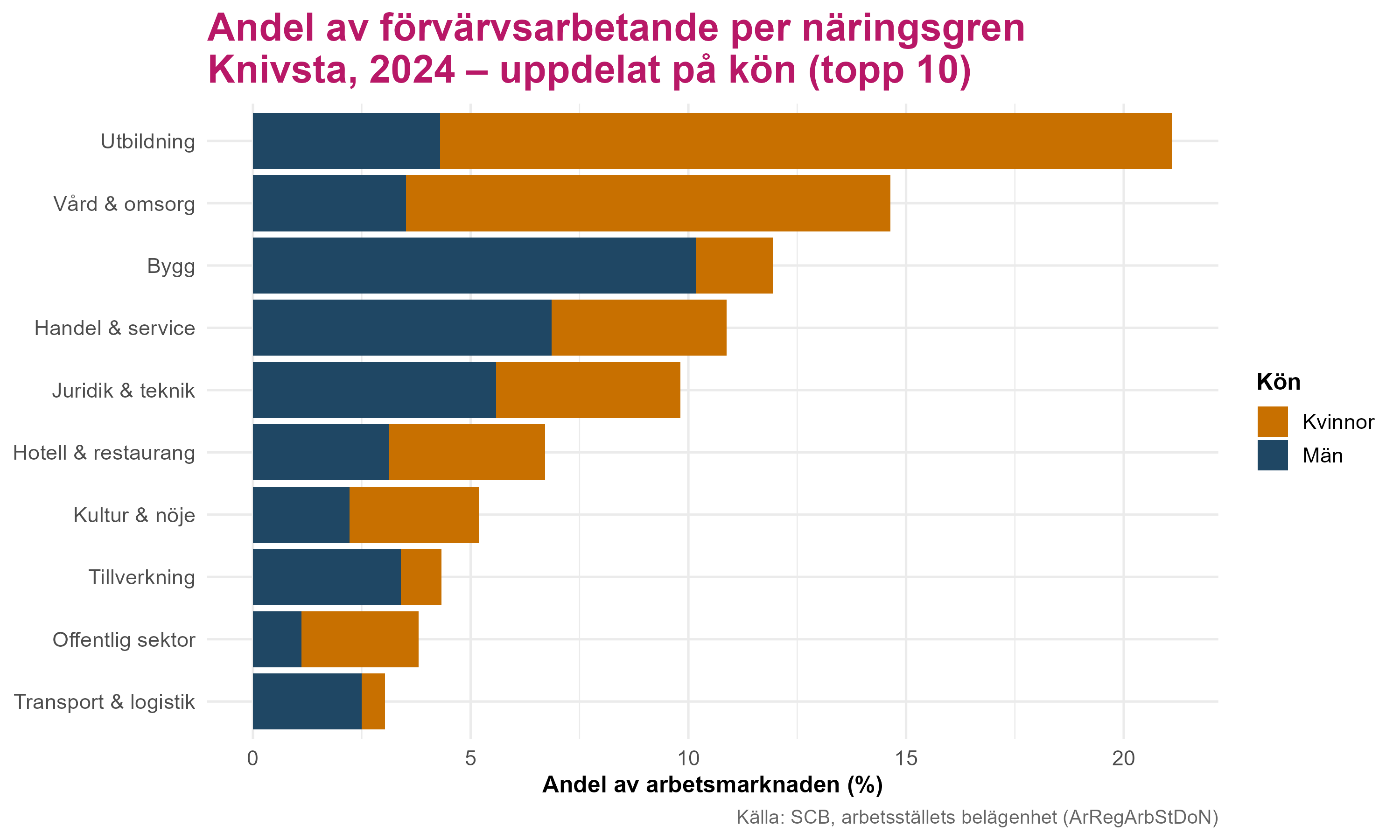

I Knivsta kommun är utbildning den största branschen och den som har ökat mest sedan 2008. Andra betydande branscher är vård och omsorg, byggverksamhet, handel samt företagstjänster, vilka samtliga har vuxit under perioden.

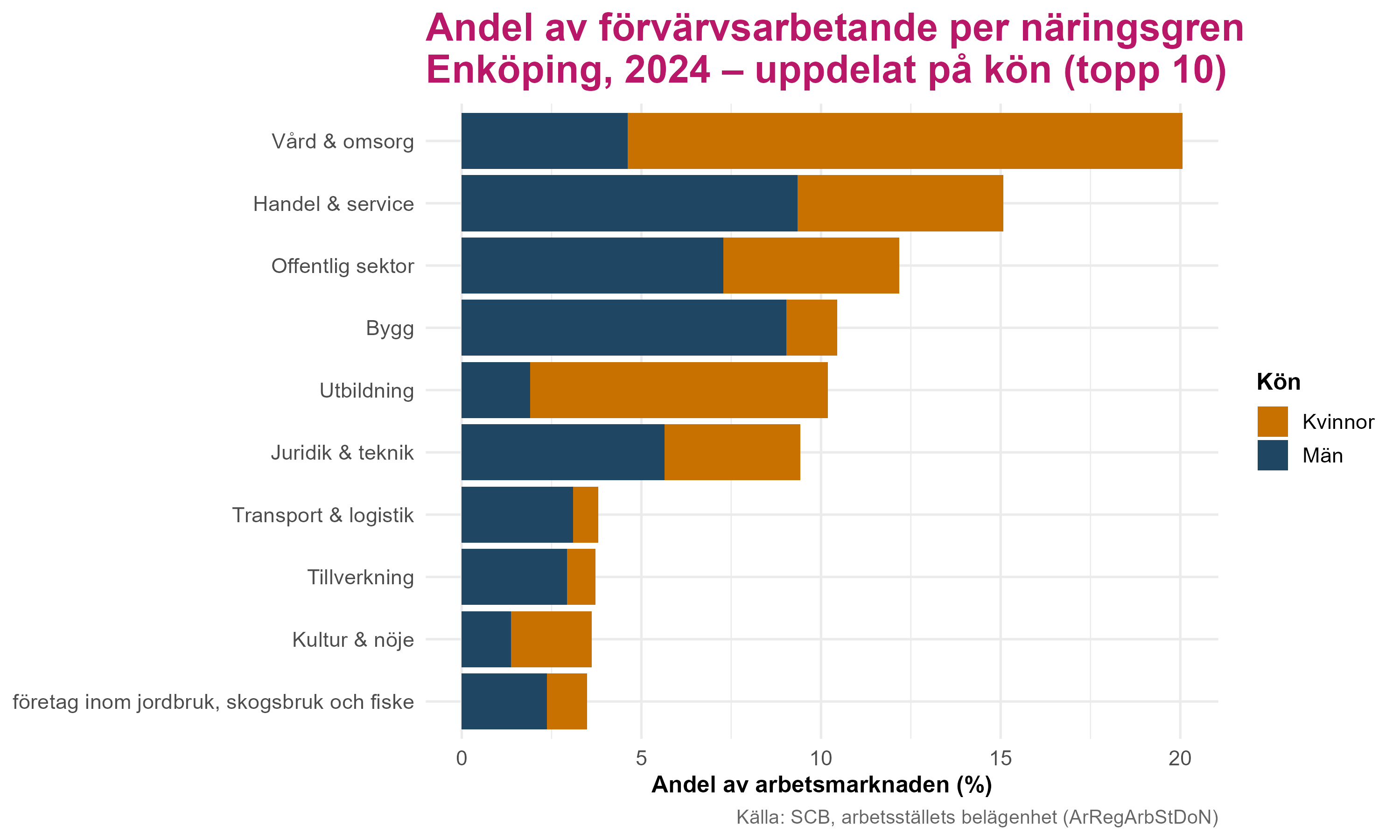

I Enköpings kommun är vård och omsorg den största branschen. Sysselsättningen har ökat mest inom fyra branscher: vård och omsorg, handel, offentlig förvaltning och försvar samt företagstjänster. Samtidigt har antalet sysselsatta inom tillverkning och utvinning minskat.

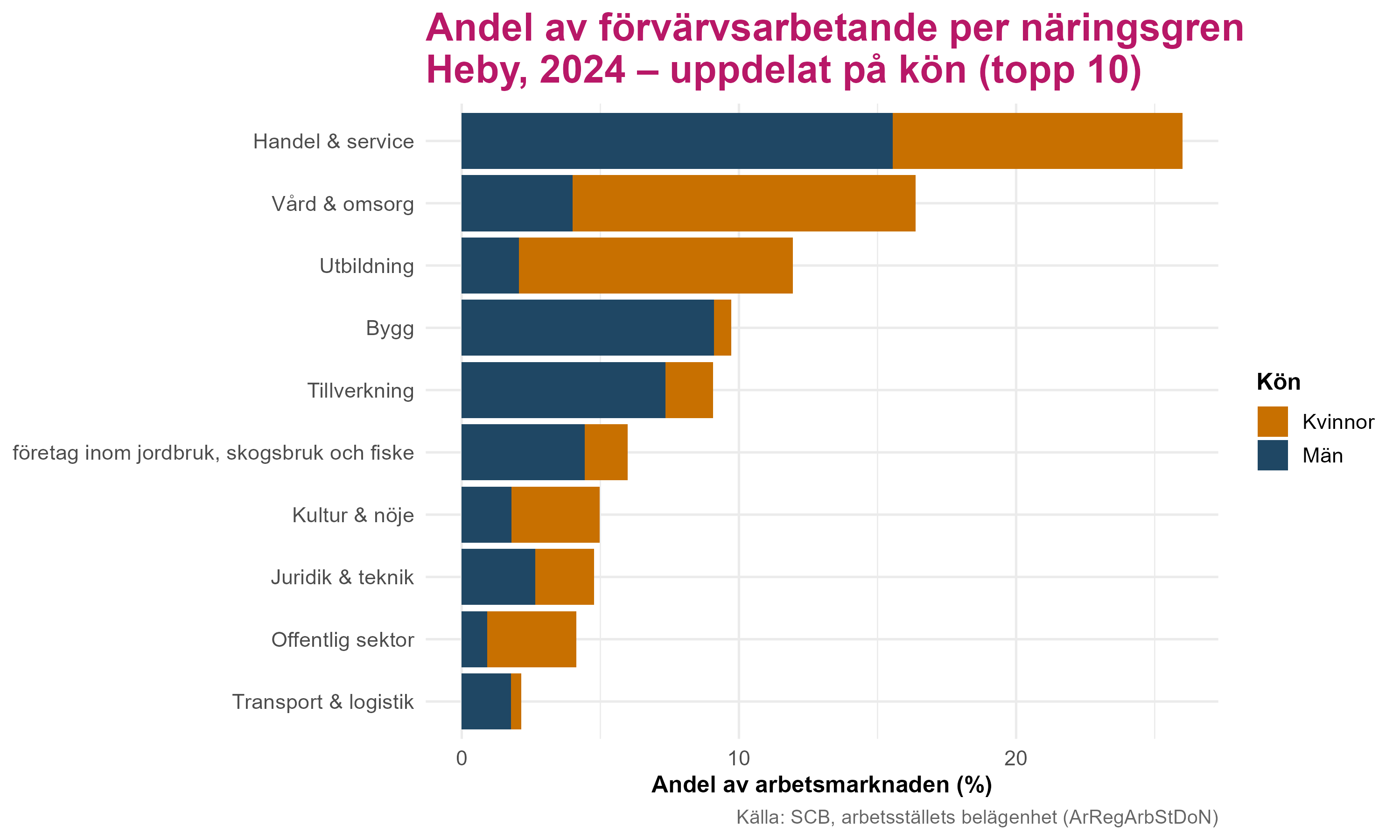

I Heby kommun är handel den största branschen och också den som har ökat mest. Jämfört med 2008 har antalet sysselsatta inom handeln mer än fördubblats, från drygt 500 till över 1 250. Vård och omsorg är den näst största branschen men har legat på ungefär samma nivå över tiden. Byggverksamhet och särskilt tillverkning och utvinning har däremot minskat.

I Håbo kommun är handel den största branschen och den som har ökat mest. År 2008 var handeln den tredje största branschen, vilket visar på en tydlig strukturell förändring. Även utbildning, byggverksamhet, företagstjänster och i synnerhet vård och omsorg har ökat, medan tillverkning och utvinning har minskat.

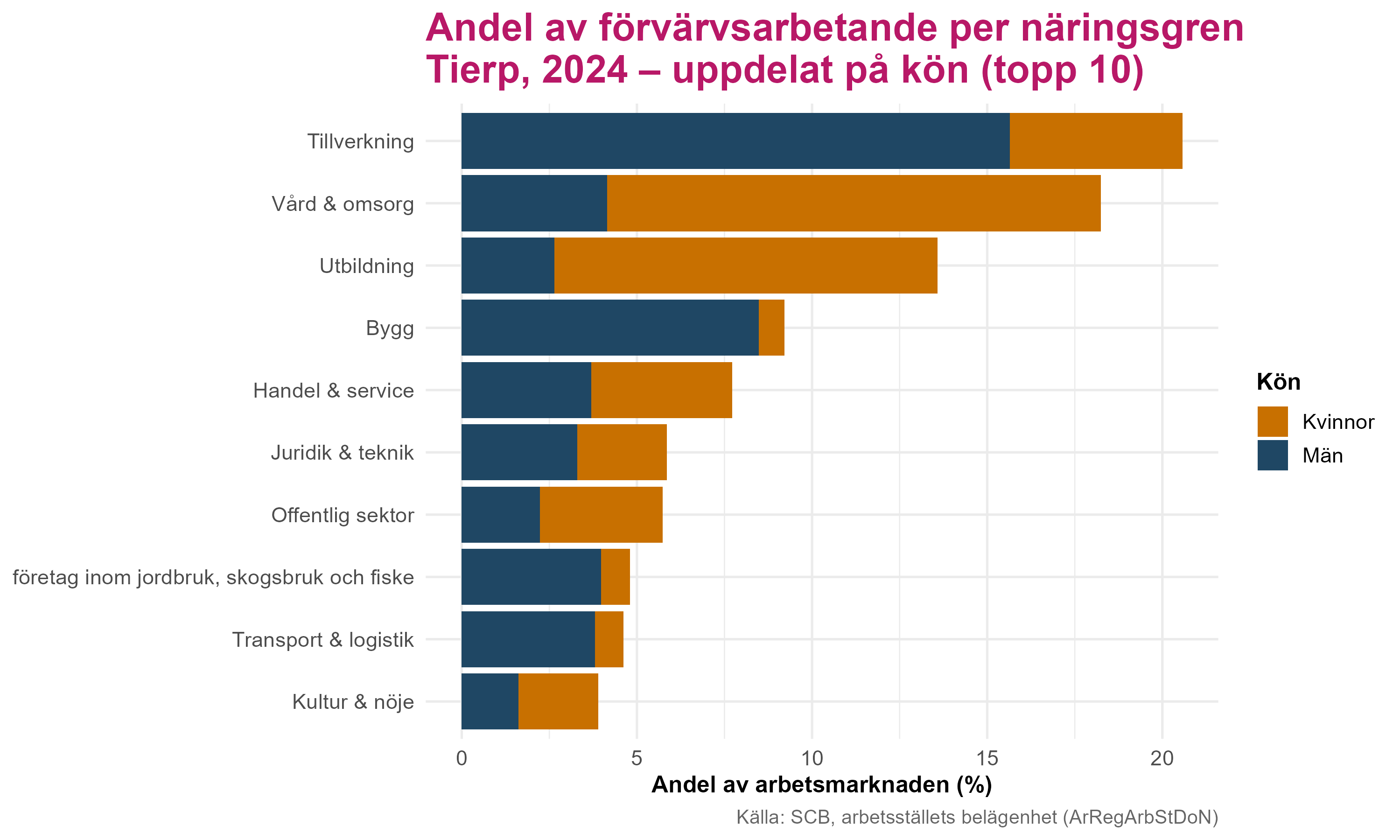

I Tierps kommun är tillverkning och utvinning fortfarande den största branschen, men den har minskat betydligt sedan 2008. Samtidigt har vård och omsorg samt utbildning ökat.

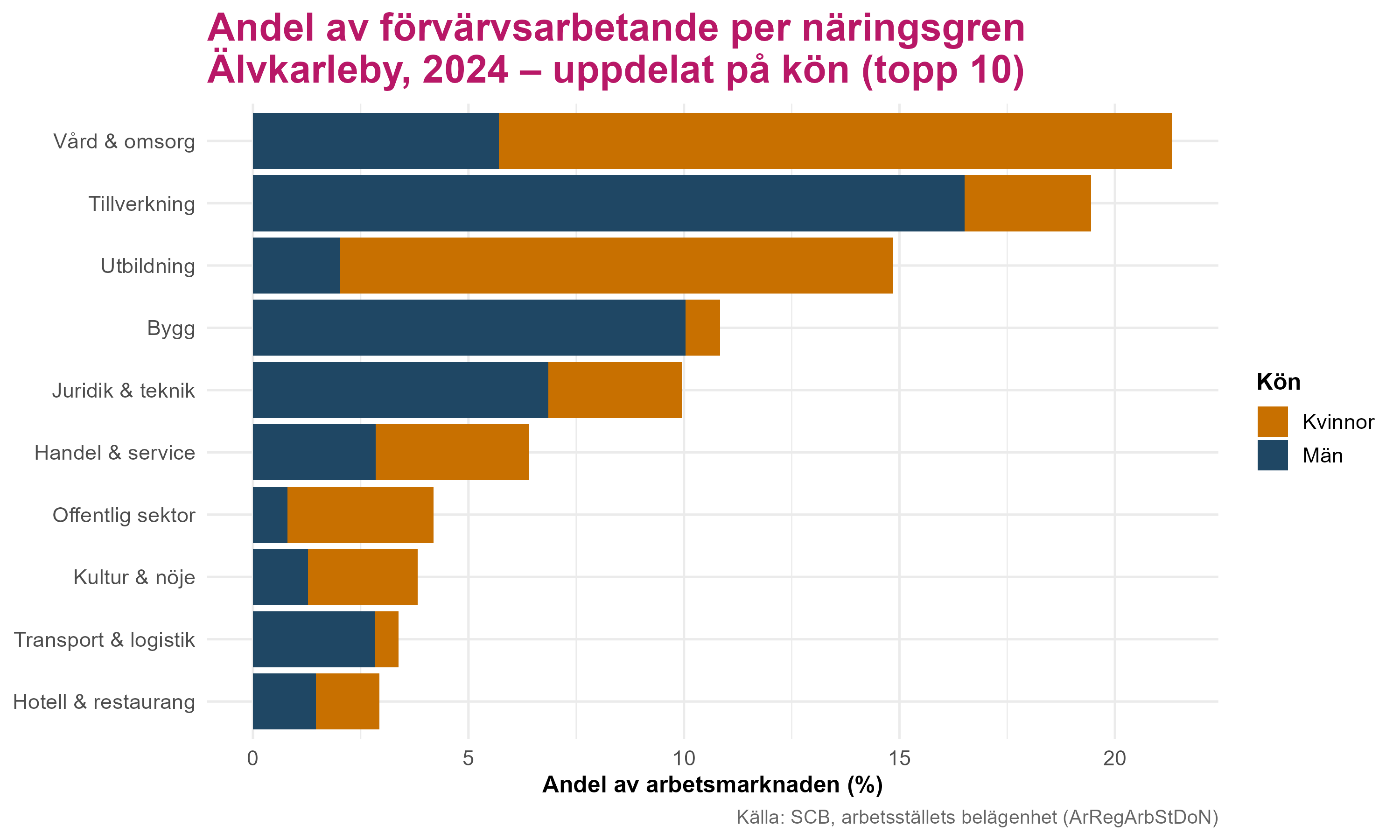

I Älvkarleby kommun är vård och omsorg den största branschen och den som har ökat mest. Tillverkning och utvinning har däremot minskat kraftigt och var år 2008 den största branschen i kommunen. Även utbildning och byggverksamhet har ökat.

I Östhammars kommun är tillverkning och utvinning den största branschen, men även här har den minskat markant sedan 2008. Samtidigt har vård och omsorg, energiförsörjning och miljöverksamhet, företagstjänster samt byggverksamhet ökat. Företagstjänster och byggverksamhet har dessutom vuxit förbi utbildning i sysselsättningsnivå jämfört med 2008.

Sammantaget pekar utvecklingen på tydliga strukturella förändringar i näringslivet i Uppsala län sedan 2008. Sysselsättningen har ökat främst inom välfärds- och kunskapsintensiva verksamheter, såsom vård och omsorg, utbildning samt offentlig förvaltning, medan industrinära branscher – särskilt tillverkning och utvinning – minskat i flera kommuner. Sysselsättningsförändringarna innebär att näringslivets tyngdpunkt i allt högre grad ligger i tjänste- och kunskapsintensiva branscher.

Kommunerna uppvisar samtidigt olika utvecklingsmönster. Uppsala och Knivsta har en tydligare ökning inom utbildning och offentlig sektor, medan Tierp, Östhammar och Älvkarleby i högre grad präglas av minskad industrisysselsättning och ökad betydelse av vård och omsorg. Heby, Håbo och Enköping uppvisar mer blandade förändringar, där handel, byggverksamhet och företagstjänster vuxit i betydelse.

Sammanfattning – Efterfrågan på arbetskraft

NyckelpunkterÖvergripande slutsatser om efterfrågan på arbetskraft och kompetens i Uppsala län.

- Avmattad efterfrågan på kort sikt: Antalet lediga jobb har minskat jämfört med föregående år, särskilt annonserade och akuta rekryteringar, vilket indikerar ett mer dämpat rekryteringstryck på kort sikt.

- Rekryteringssvårigheter kvarstår: Trots lägre efterfrågan rapporterar arbetsgivare fortsatt betydande rekryteringssvårigheter inom vård, omsorg, pedagogik samt tekniska och hantverksyrken.

- Strukturell omställning i näringslivet: Sysselsättningstillväxten har främst skett inom välfärds- och kunskapsintensiva branscher, medan industrinära verksamheter har minskat, särskilt i mindre kommuner, vilket förändrar efterfrågad kompetensprofil.

- Kommunala skillnader är centrala: Uppsala och Knivsta har en större koncentration av tjänste- och kunskapsintensiva branscher, medan kommuner med stark industriprofil i större utsträckning möter omställningsbehov.

- Implikationer för kompetensförsörjningen: Det långsiktiga kompetensbehovet bedöms formas av både branschstruktur och demografi, med särskilt fokus på välfärdsyrken, bristyrken och behov av omställning i industrikommuner.

Utbud av arbetskraft

Utbudet av arbetskraft avser den mängd människor i en ekonomi eller region som är villiga och tillgängliga att arbeta, givet vissa villkor som lön, arbetsmiljö och arbetstid. Eftersom det handlar om människor - snarare en egenskap som efterfrågas, såsom kompetens, kunskap, eller yrkeserfarenhet - blir det också lättare att kvantifiera och analysera.

Utbudet av arbetskraft utgörs av personer som ingår i arbetskraften, det vill säga de som är sysselsatta eller arbetslösa (aktivt arbetssökande). För att få en fullständig bild av arbetskraftsutbudet är det också viktigt att uppmärksamma grupper som står utanför arbetskraften, såsom studerande, pensionärer eller personer som inte söker arbete av andra skäl. Dessa grupper är särskilt relevanta för att förstå de potentiella in- och utflödena till arbetsmarknaden – exempelvis hur personer kan aktiveras eller återintegreras i arbetskraften beroende på förändrade förutsättningar som utbildning, efterfrågan eller policyinsatser.

Trots att arbetskraftsutbudet generellt är enklare att mäta än efterfrågan finns det viktiga begränsningar att beakta. RegLab (2014) lyfter fram tre faktorer som särskilt påverkar analysens komplexitet. För det första är arbetsmarknadskategorierna inte alltid tydligt avgränsade, eftersom en person exempelvis kan vara både studerande och anställd. För det andra är det ofta mer relevant att mäta arbetsutbud i form av arbetade eller tillgängliga timmar snarare än i antal personer. På regional nivå är dock detaljerad statistik över faktiskt arbetade timmar begränsad. För det tredje är det viktigt att skilja mellan aktuellt och framtida arbetskraftsutbud – även om det senare är svårare att bedöma, är det centralt för långsiktig analyser av kompetensförsörjning.

I detta delkapitel presenteras nuläget för arbetskraftsutbudet i Uppsala län.

Arbetskraftsdeltagande

Arbetskraftsdeltagandet beskriver hur stor andel av befolkningen som ingår i arbetskraften, antingen som sysselsatta eller arbetslösa. Det utgör därmed en grundläggande indikator på arbetskrafsutbudets omfattning i länet.

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

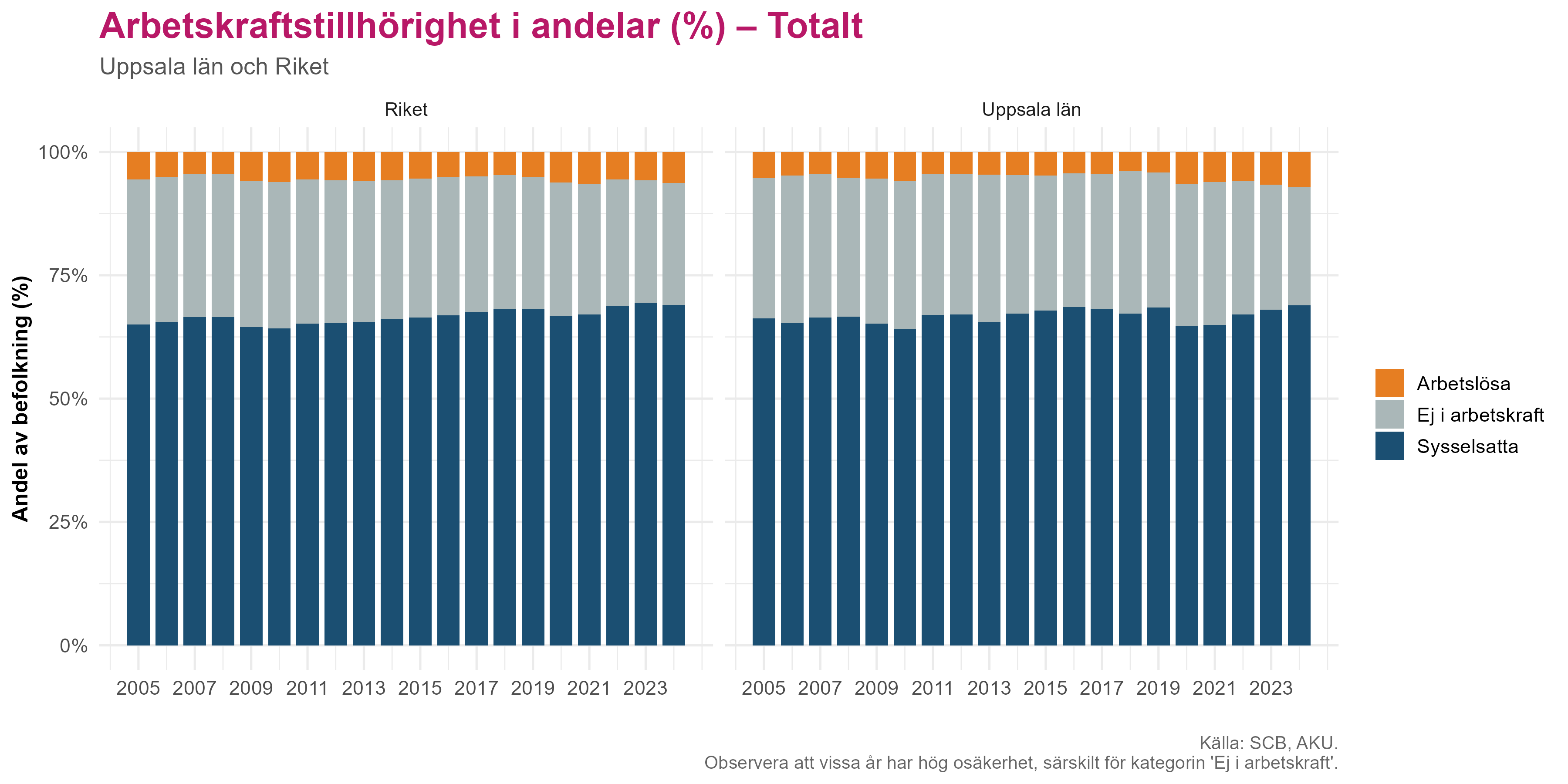

Figur 22 visar arbetskraftstillhörighet, det vill säga andelen sysselsatta, arbetslösa och personer utanför arbetskraften. Arbetskraftsdeltagande (sysselsatta och arbetslösa) har varit relativt stabilt i Uppsala län sedan 2005. Sysselsättningsgraden har under perioden legat mellan 65 och 70 procent, medan arbetslösheten har varierat mellan 4 och 6 procent, med en tydlig uppgång i samband med pandemin 2020. Andelen personer utanför arbetskraften har samtidigt legat relativt stabilt kring 24–28 procent. Uppsala län följer i stort sett samma utveckling som riket, men har genomgående haft något lägre arbetslöshet.

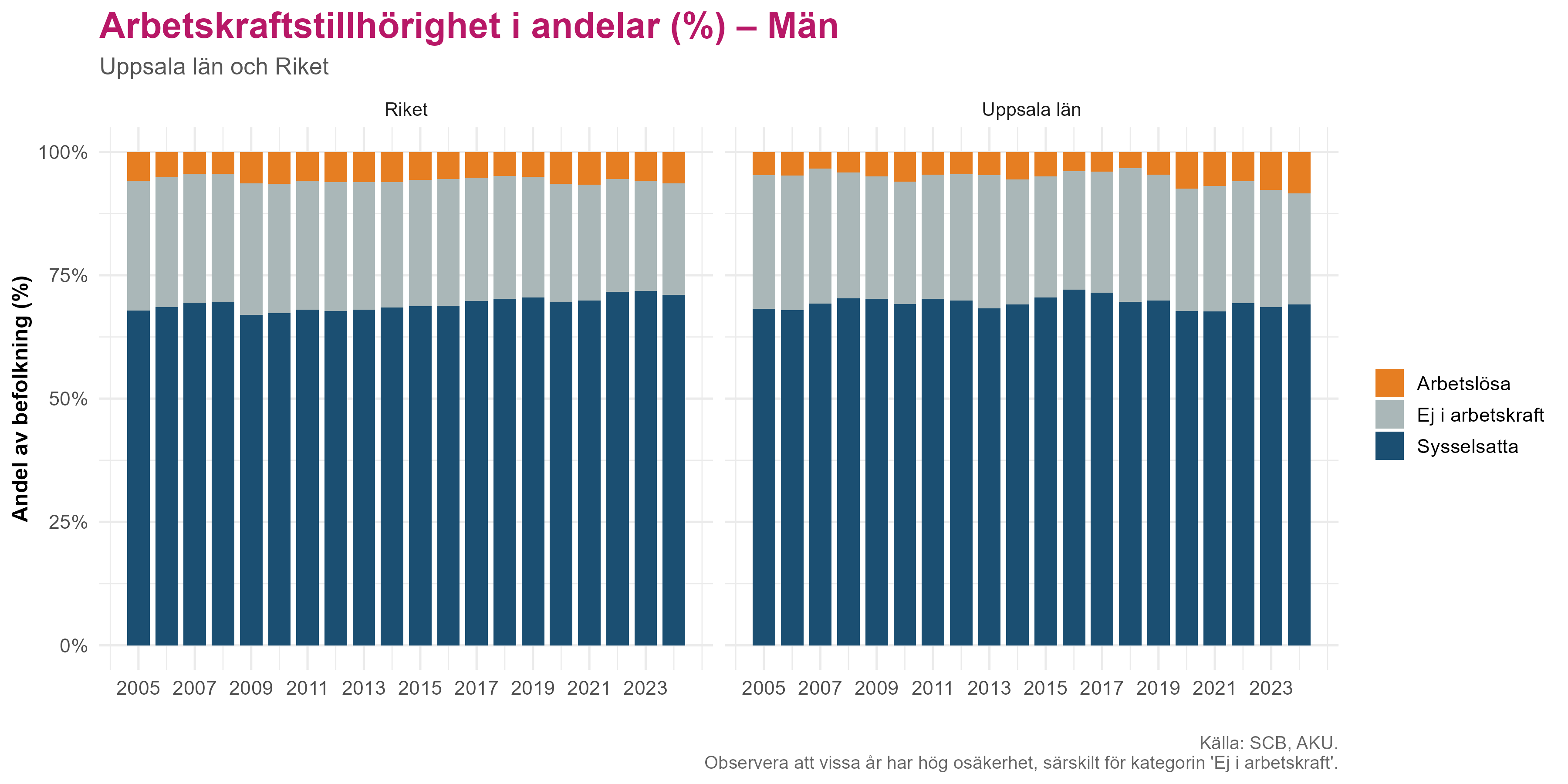

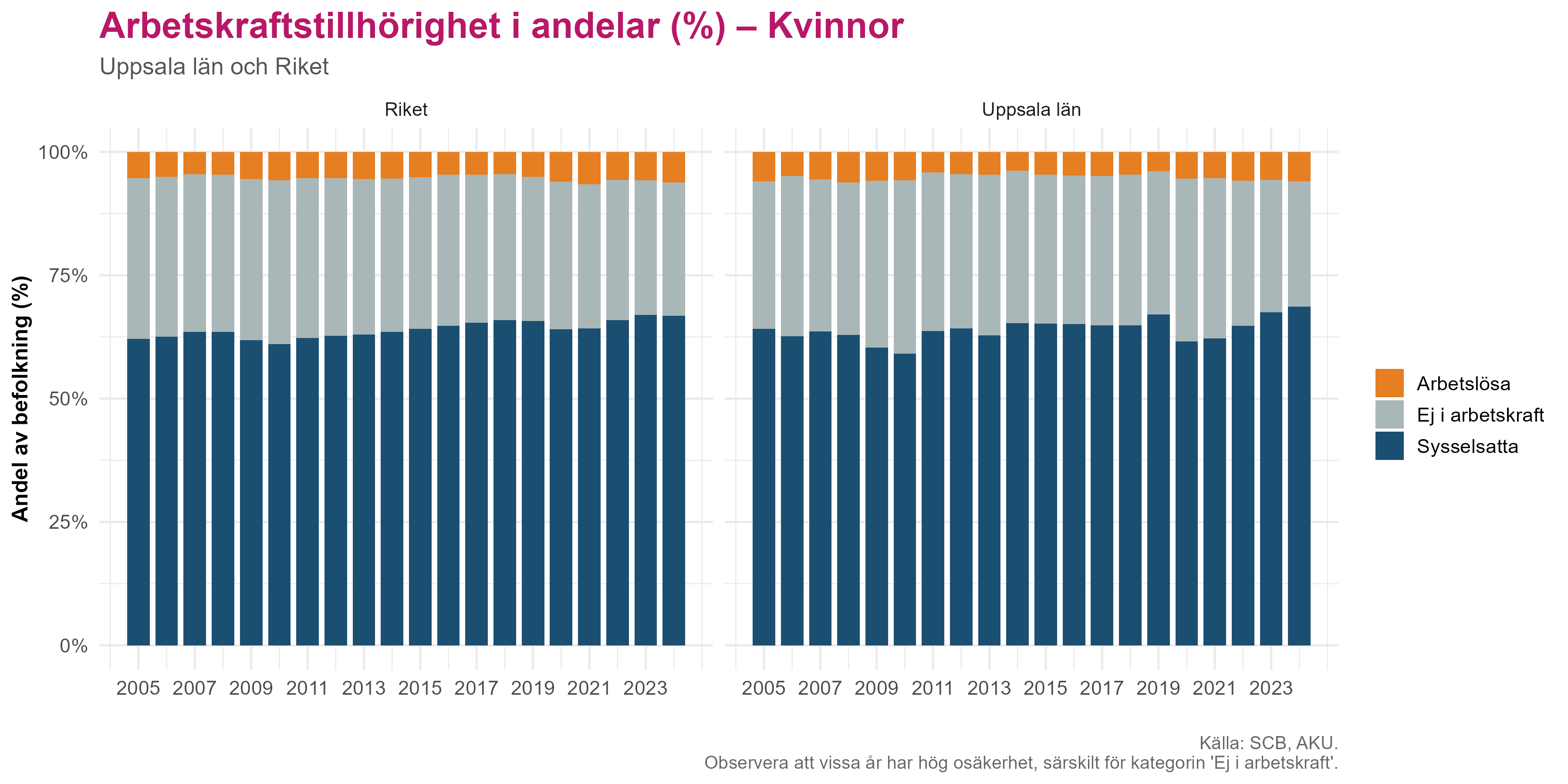

Den könsuppdelade statistiken (Figur 23 och Figur 24) visar att sysselsättningsgraden är högre bland män, omkring 70 procent jämfört med cirka 64 procent bland kvinnor. Skillnaden beror främst på att en större andel kvinnor står utanför arbetskraften, medan arbetslösheten ligger på ungefär samma nivå mellan könen.

Ladda ner

{kind=link}

{kind=link}

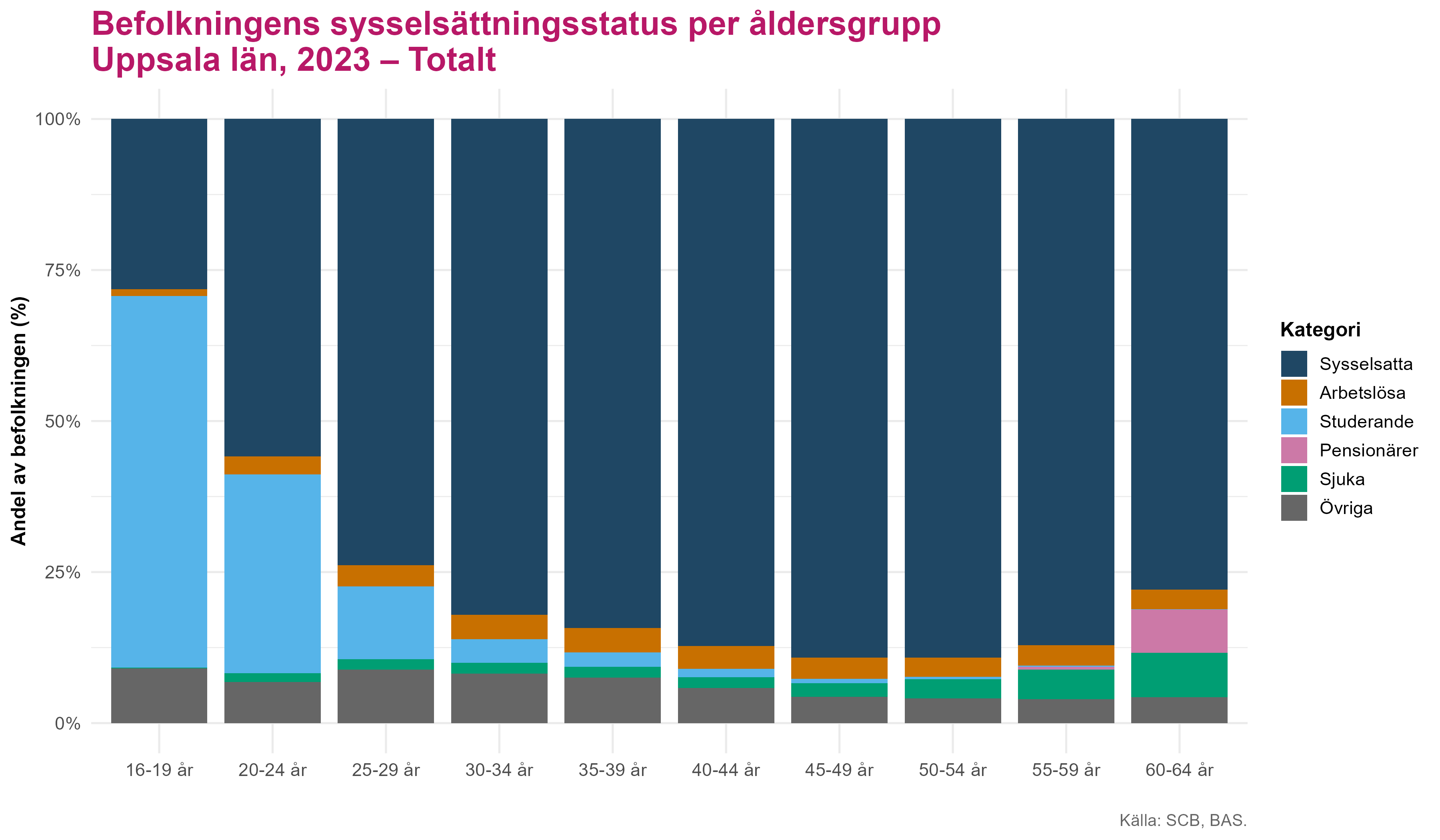

Sysselsättningsgraden är som högst i åldrarna 30–59 år, där omkring eller över 80 procent av befolkningen är sysselsatta. Bland unga (16–24 år) utgöt studerande en stor andel, medan sysselsättningen ökar successivt från 25 års ålder. I åldersgruppen 60–64 år syns ett ökande inslag av pensionärer och sjukskrivna, vilket ligger i linje med ett gradvis utträde från arbetsmarknaden.

Ladda ner

{kind=link}

{kind=link}

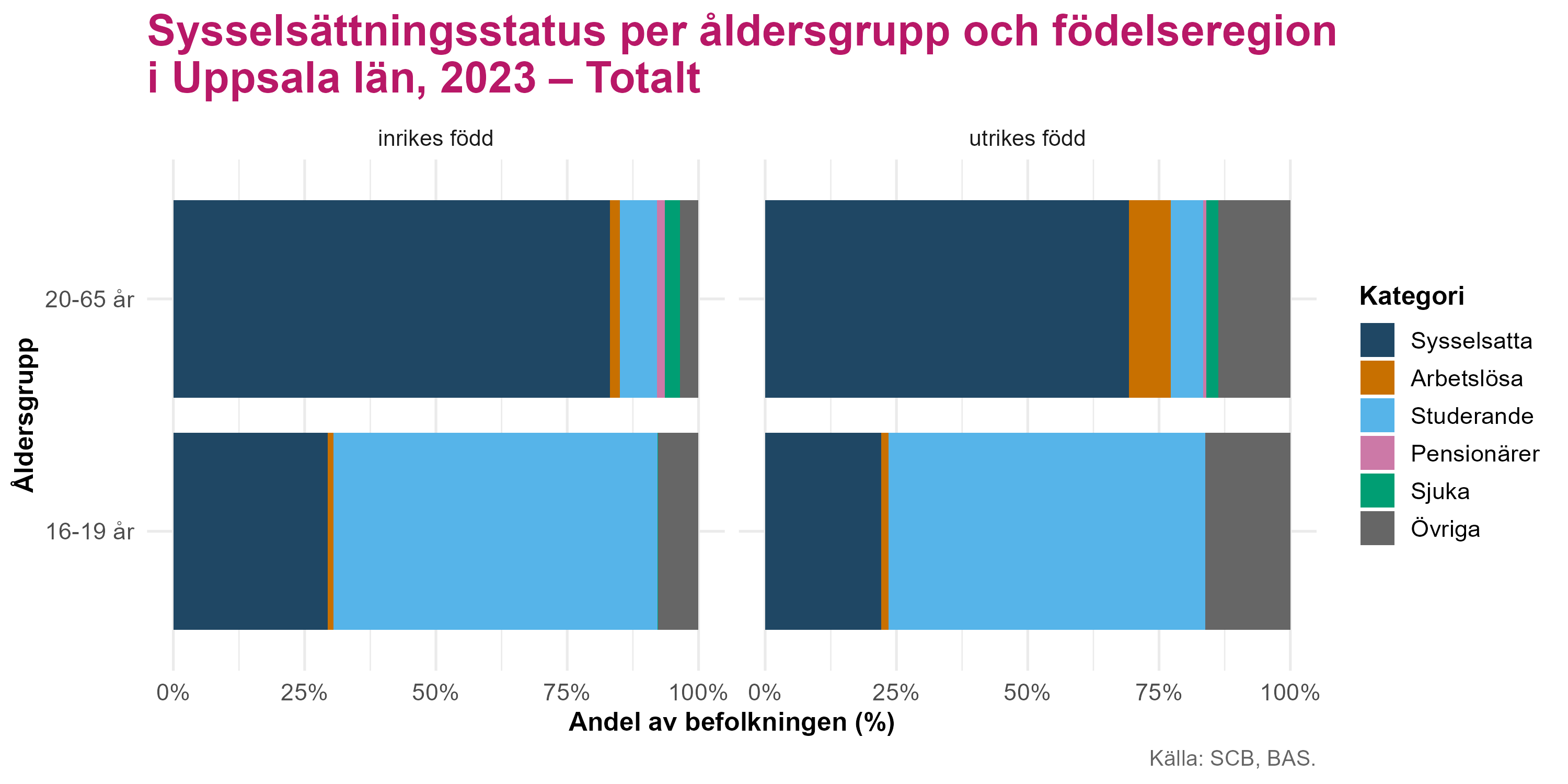

Figur 26 visar arbetsmarknadsstatus år 2023 uppdelat i två åldersgrupper: åldersgrupper: 16–19 år (gymnasieåldern) och 20–65 år (den arbetsföra befolkningen). Resultaten redovisas efter födelseregion (inrikes och utrikes födda) för att belysa skillnader mellan olika grupper på arbetsmarknaden. Figuren visar hur stor andel som ingår i arbetskraften – det vill säga sysselsatta och arbetslösa – samt hur stor andel som står utanför, vilket inkluderar studerande, pensionärer, sjukskrivna och övriga.

NoteraSkillnader i arbetsmarknadsdeltagande mellan grupper

I figuren för hela befolkningen framträder tydliga skillnader mellan inrikes och utrikes födda i åldern 20–65 år. Bland inrikes födda är 83 procent sysselsatta och 2 procent arbetslösa. För utrikes födda är sysselsättningsgraden lägre, omkring 69 procent, medan arbetslösheten är högre - 8 procent. Dessutom står en större andel av de utrikes födda utanför arbetskraften (23 procent), jämfört med 15 procent för inrikes födda. Bland de utrikes födda domineras denna grupp av personer i kategorin ”övriga” (över 13 procent), det vill säga personer som varken arbetar, studerar, är pensionärer eller sjukskrivna. För inrikes födda är det i stället studerande som utgör den största delen utanför arbetskraften (7 procent).

I åldersgruppen 16–19 år är arbetslösheten låg för både inrikes och utrikes födda. Den största andelen i denna grupp studerar, cirka 62 procent bland inrikes födda och 60 procent bland utrikes födda. Andelen sysselsatta är tydligt högre bland inrikes födda, 30 procent jämfört med 22 procent för utrikes födda. Återigen utmärker sig gruppen ”övriga” bland utrikes födda, där andelen uppgår till 16 procent, jämfört med 7,7 procent bland inrikes födda.

Sammantaget visar figurerna tydliga och genomgående skillnader i arbetsmarknadsdeltagande mellan inrikes och utrikes födda, både bland unga och i den arbetsföra befolkningen. Utrikes födda har lägre sysselsättningsgrad, högre arbetslöshet och står i större utsträckning utanför arbetskraften. En särskilt framträdande skillnad är den relativt stora andelen utrikes födda i kategorin ”övriga”, vilket indikerar en svagare anknytning till arbetsmarknaden som inte enbart kan förklaras av studier, sjukdom eller pension.

Redan i åldersgruppen 16–19 år syns dessa mönster, med lägre sysselsättning och lägre arbetskraftsdeltagande bland utrikes födda. Resultaten tyder på att skillnader i etablering uppstår tidigt och kan ha betydelse för arbetskraftsutbudets sammansättning och integrationsrelaterade utmaningar i länet.

Förvärvsarbetade

Efter att ha beskrivit deltagandet på arbetsmarknaden övergår analysen nu till hur de sysselsatta är fördelade mellan olika näringsgrenar. Detta belyser arbetsmarknadens struktur samt skillnader mellan kvinnor och män i olika branscher.

Ladda ner

{kind=link}

{kind=link}

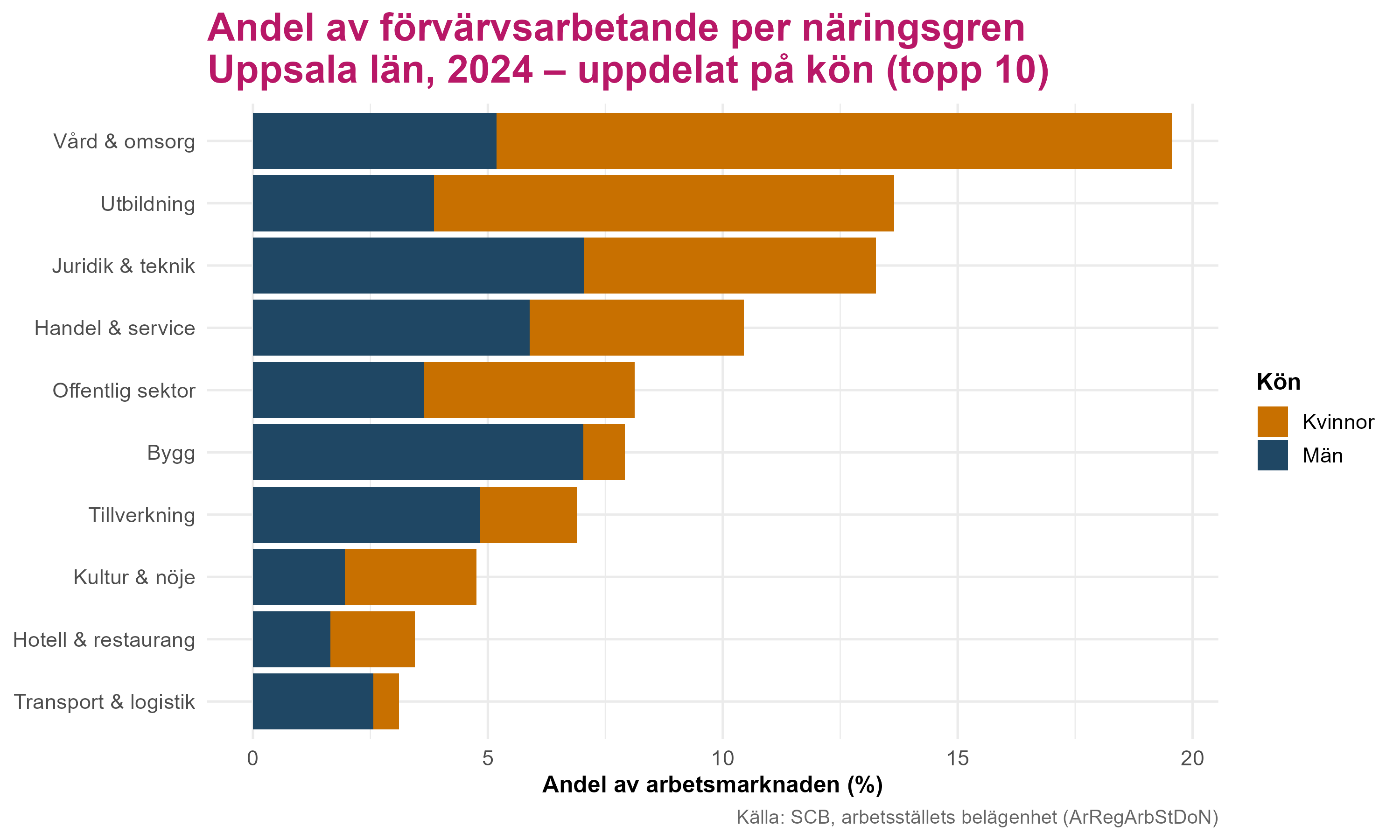

Figur 27 visar de tio största branscherna i Uppsala län utifrån andelen förvärvsarbetande, uppdelat på kön. Vård och omsorg är den klart största branschen och sysselsätter nära 17 procent av de förvärvsarbetande, med en tydlig övervikt av kvinnor. Även utbildningssektorn har en stark kvinnodominans och utgör tillsammans med vårdsektorn en mycket stor del av kvinnors sysselsättning i länet.

Män dominerar däremot i branscher som bygg, tillverkning, samt transport och logistik, även om dessa branscher står för en mindre andel av den totala sysselsättningen. Handel och service samt offentlig sektor uppvisar en mer jämn könsfördelning och är viktiga branscher för båda könen. Branscher som kultur och nöje samt hotell och restaurang sysselsätter en mindre andel av arbetskraften, där särskilt kulturbranschen uppvisar tydliga könsskillnader.

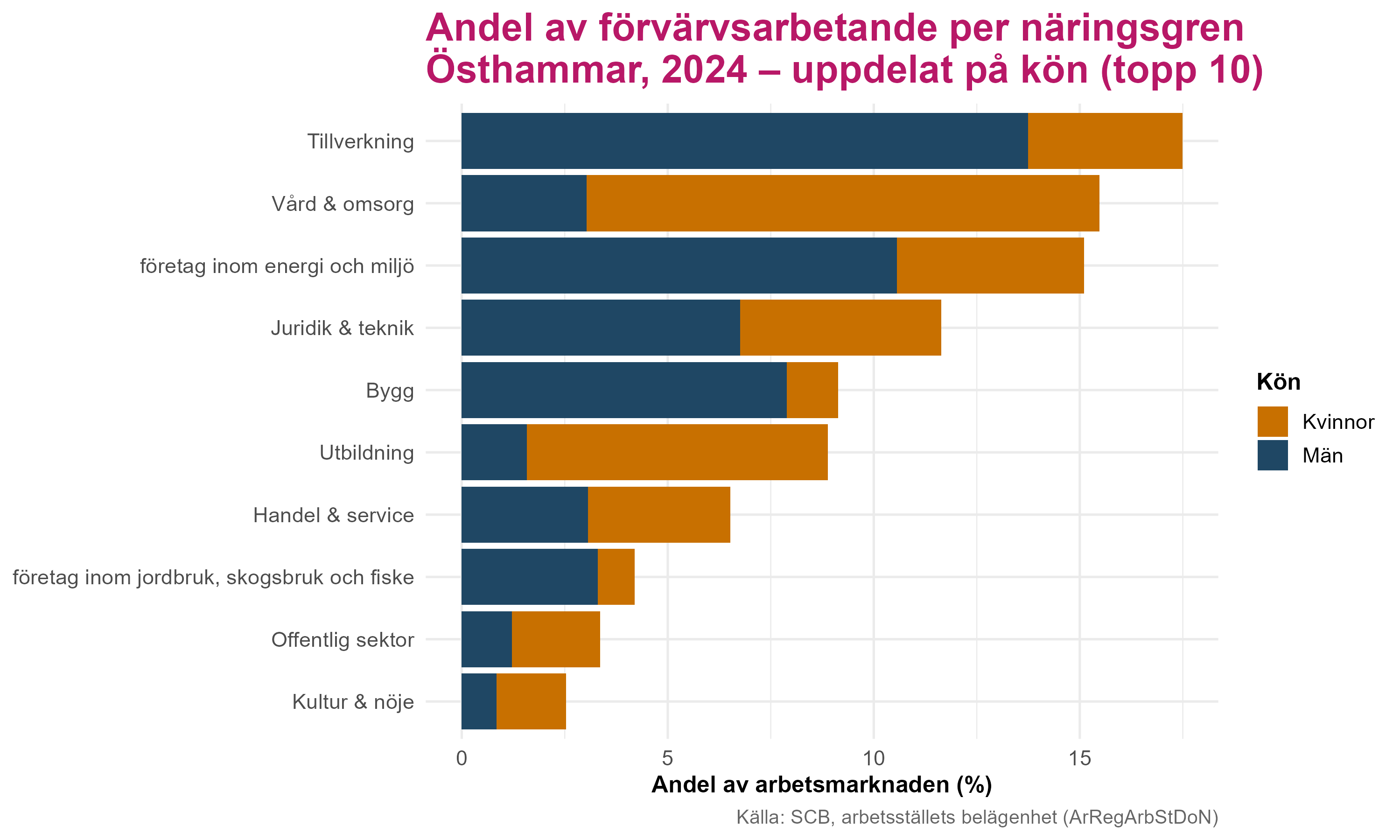

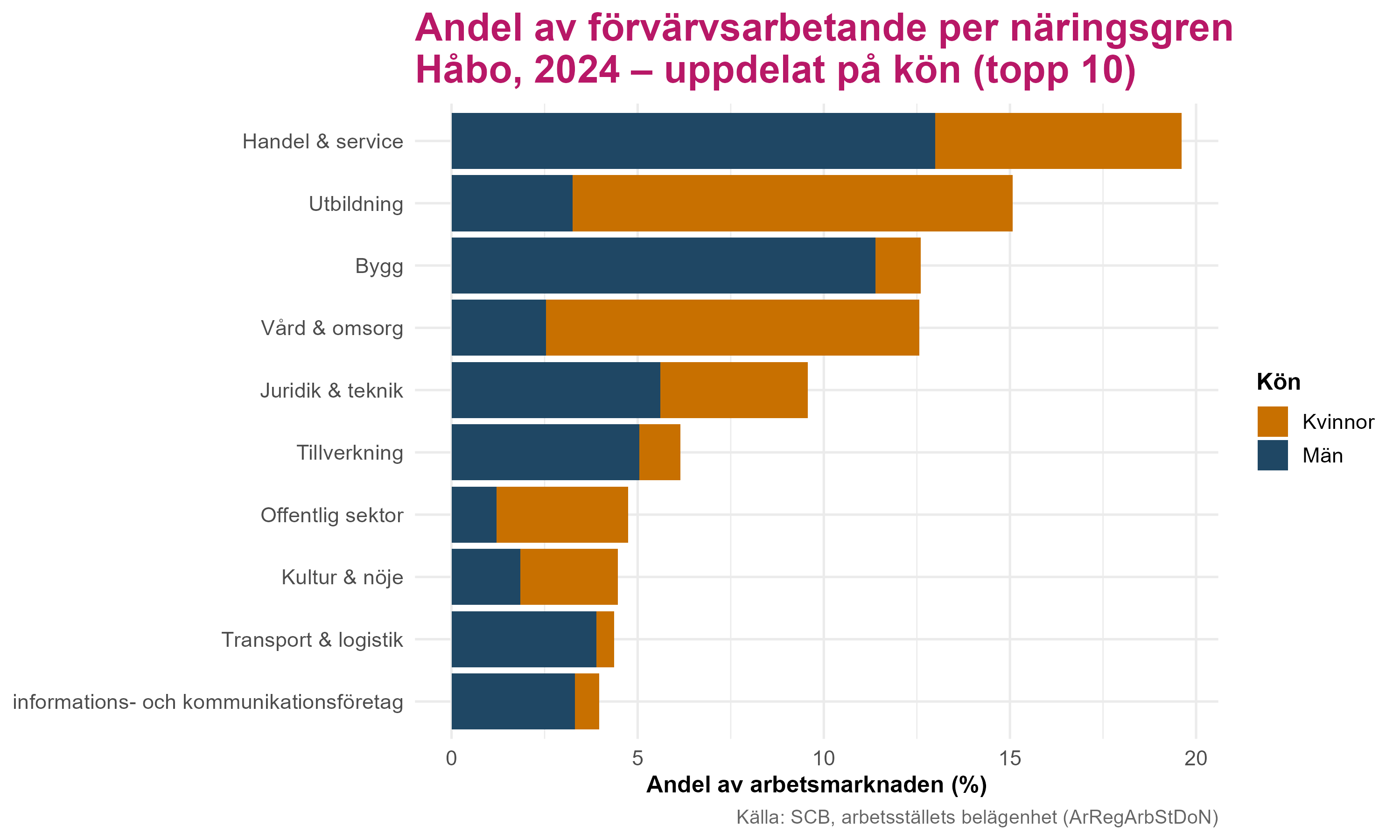

Näst visas branschernas storlek i kommunerna, mätt som andel av de förvärvsarbetande och uppdelat på kön. I avsnittet om efterfrågan på arbetskraft analyserades branschernas utveckling över tid för att belysa rekryteringsbehov och strukturell omvandling. Här ligger fokus i stället på hur arbetskraften är fördelad mellan branscher, vilket ger en bild av arbetsmarknadens sammansättning och könssegregering.

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

En liknande mönster framträder även på kommunnivån. Vård och omsorg, kultur samt utbildning genomgående är kvinnodominerade branscher, medan män i större utsträckning återfinns inom byggverksamhet, tillverkning samt transport och logistik. Handel och service samt offentlig sektor uppvisar däremot en mer jämn könsfördelning och fungerar som viktiga arbetsområden för båda könen.

NoteraKommunal näringsstruktur och könsskillnader i sysselsättning

Skillnaderna mellan kommunerna ligger dock i hur stor betydelse dessa branscher har lokalt. I Uppsala kommun liknar strukturen länsbilden, men med en ännu starkare koncentration till vård och omsorg, utbildning och kunskapsintensiva tjänster. I flera av länets mindre kommuner spelar däremot industri- och byggverksamhet en större roll för sysselsättningen, vilket bidrar till en mer mansdominerad arbetsmarknad. Detta innebär att könsskillnader i sysselsättning inte enbart speglar branschernas interna könssammansättning, utan också kommunernas näringsstruktur. Ur ett kompetensförsörjningsperspektiv är detta särskilt relevant, eftersom kommunernas framtida arbetskraftsbehov i hög grad formas av vilka branscher som dominerar lokalt.

Sett ur ett könsperspektiv på efterfrågan är det framför allt de mansdominerade industribranscherna – tillverkning och utvinning – som har minskat mest under de senaste 15–20 åren. Samtidigt har dessa branscher historiskt varit bland de största arbetsgivarna i kommuner som Östhammar, Älvkarleby och Tierp.

Detta indikerar att minskad efterfrågan inom traditionellt mansdominerade branscher kan bidra till strukturella utmaningar på de lokala arbetsmarknaderna, särskilt i kommuner med en stark industriell profil. I förlängningen kan detta påverka både könsfördelningen i sysselsättningen och behovet av omställning och kompetensutveckling.

Ladda ner

{kind=link}

{kind=link}

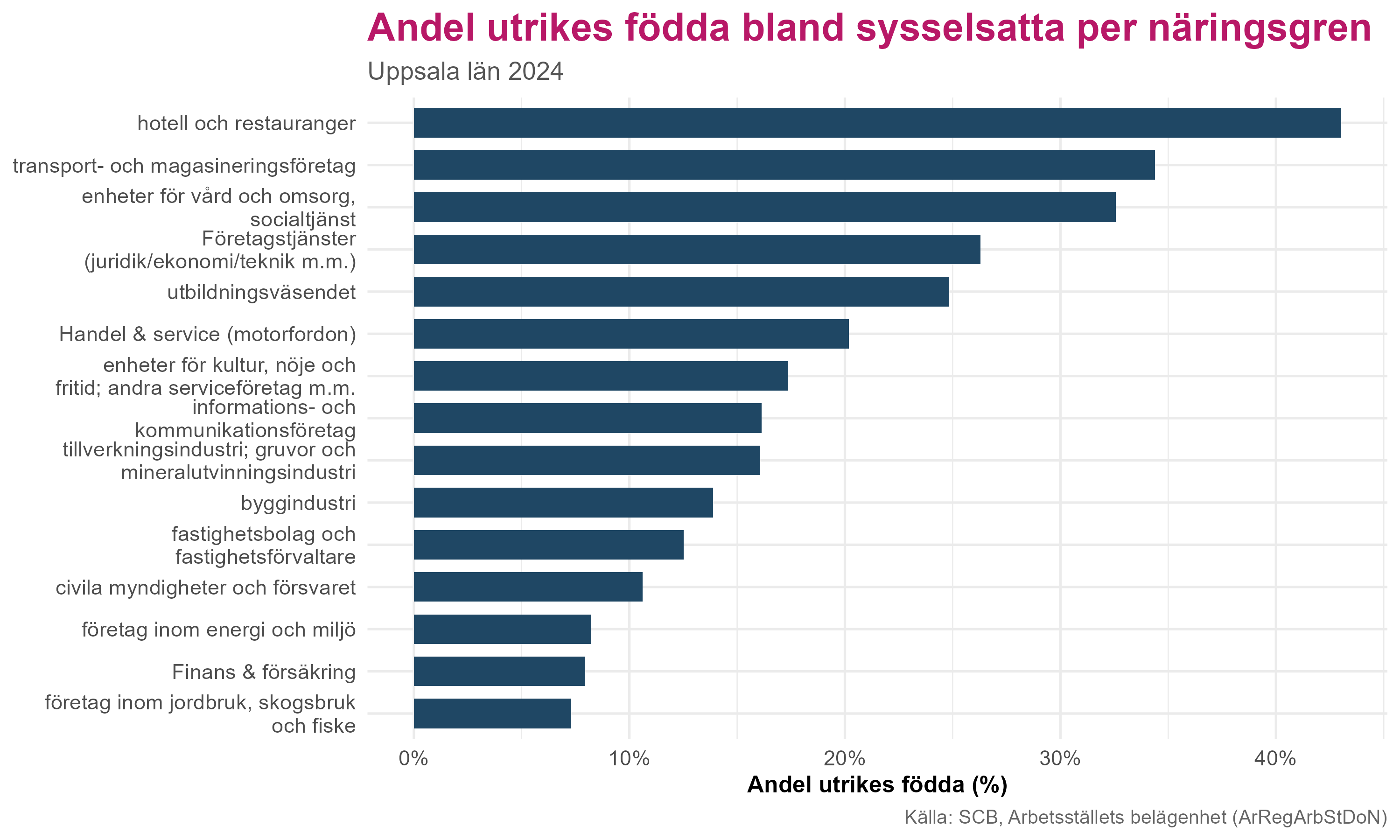

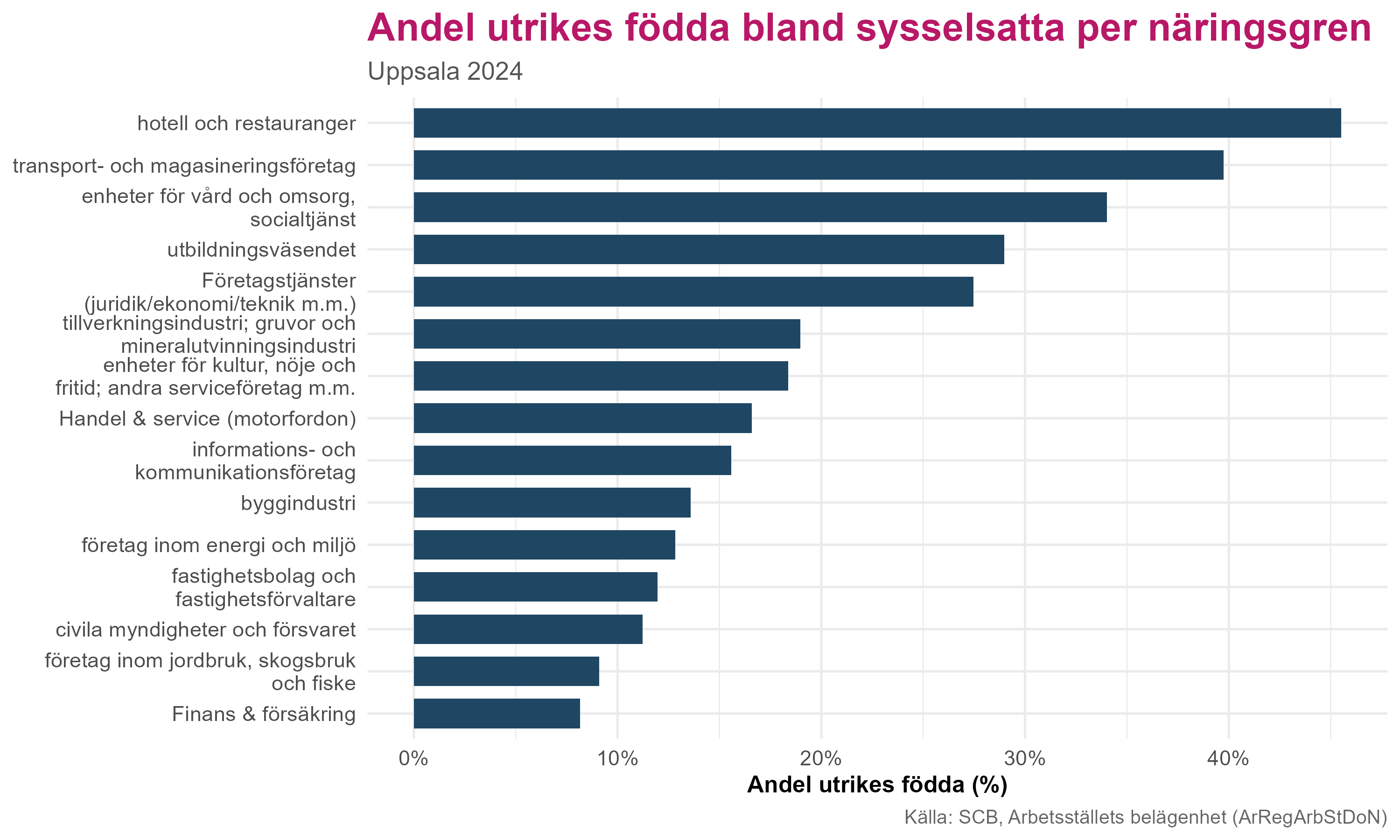

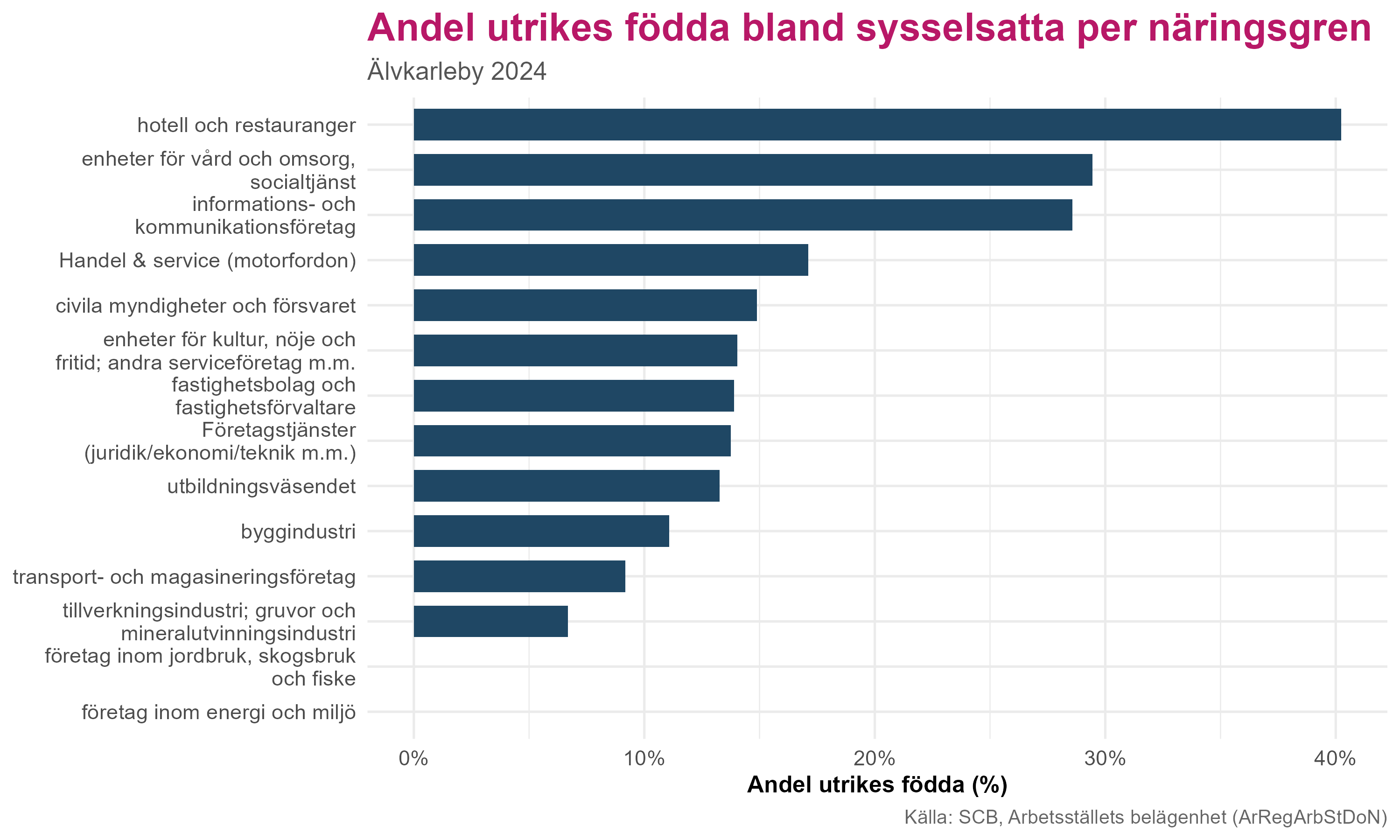

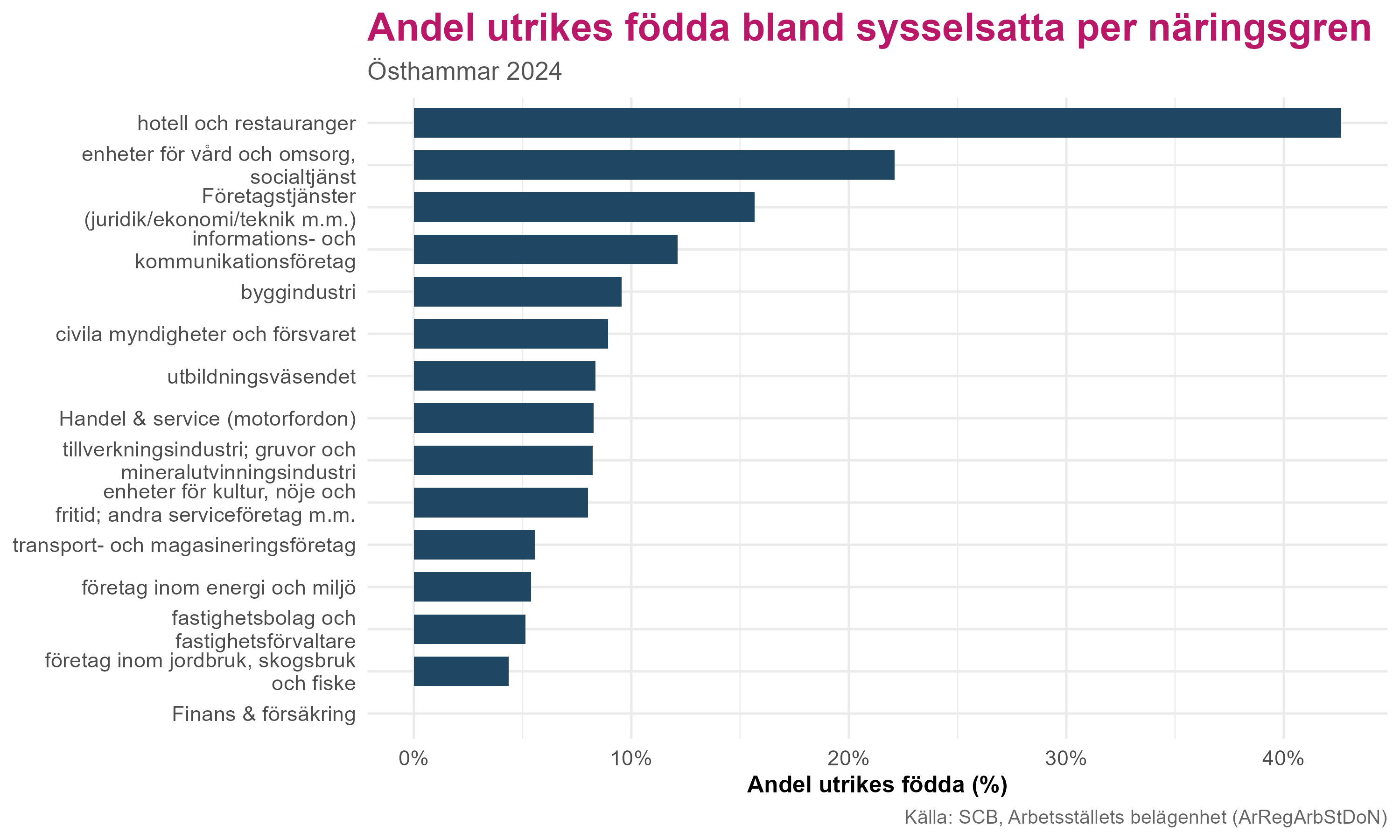

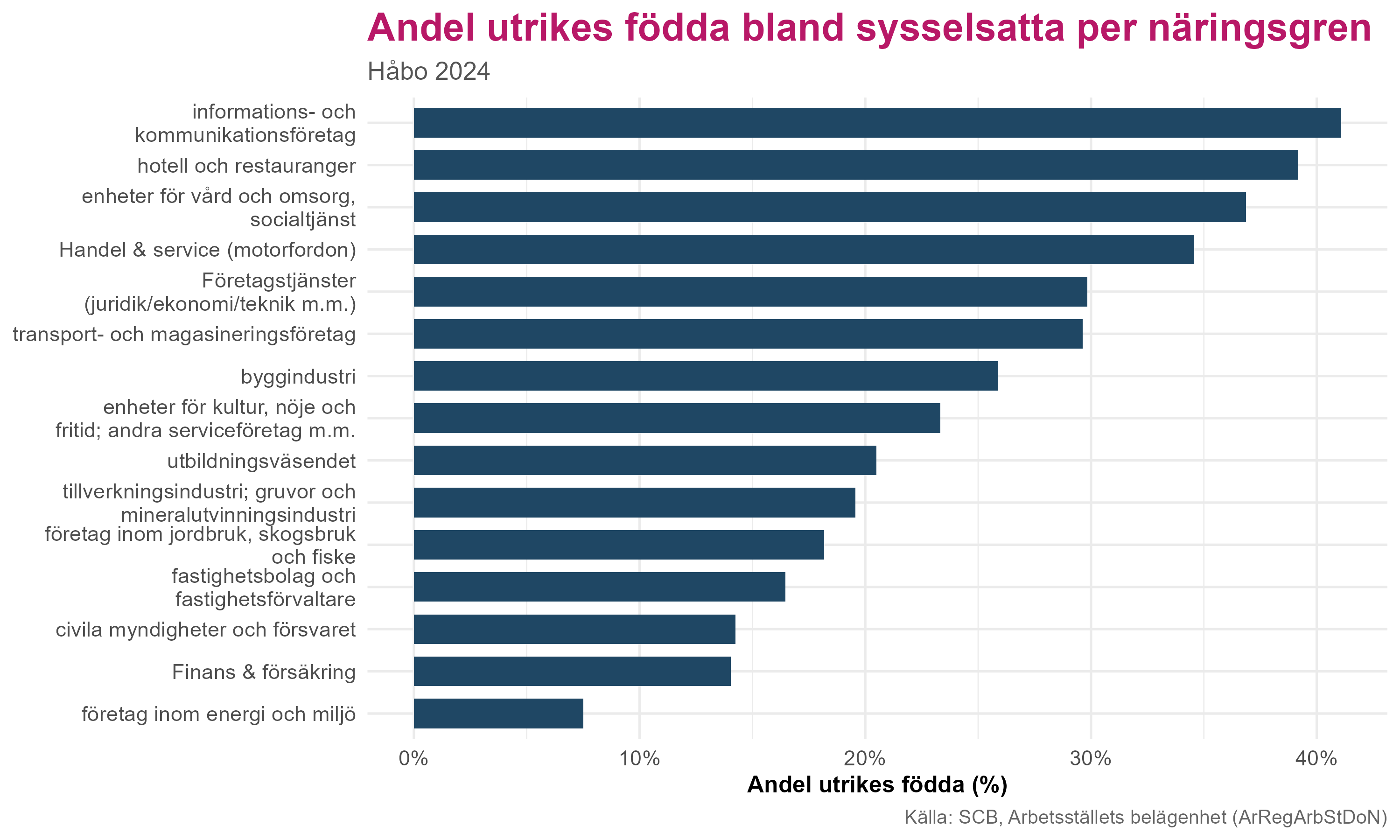

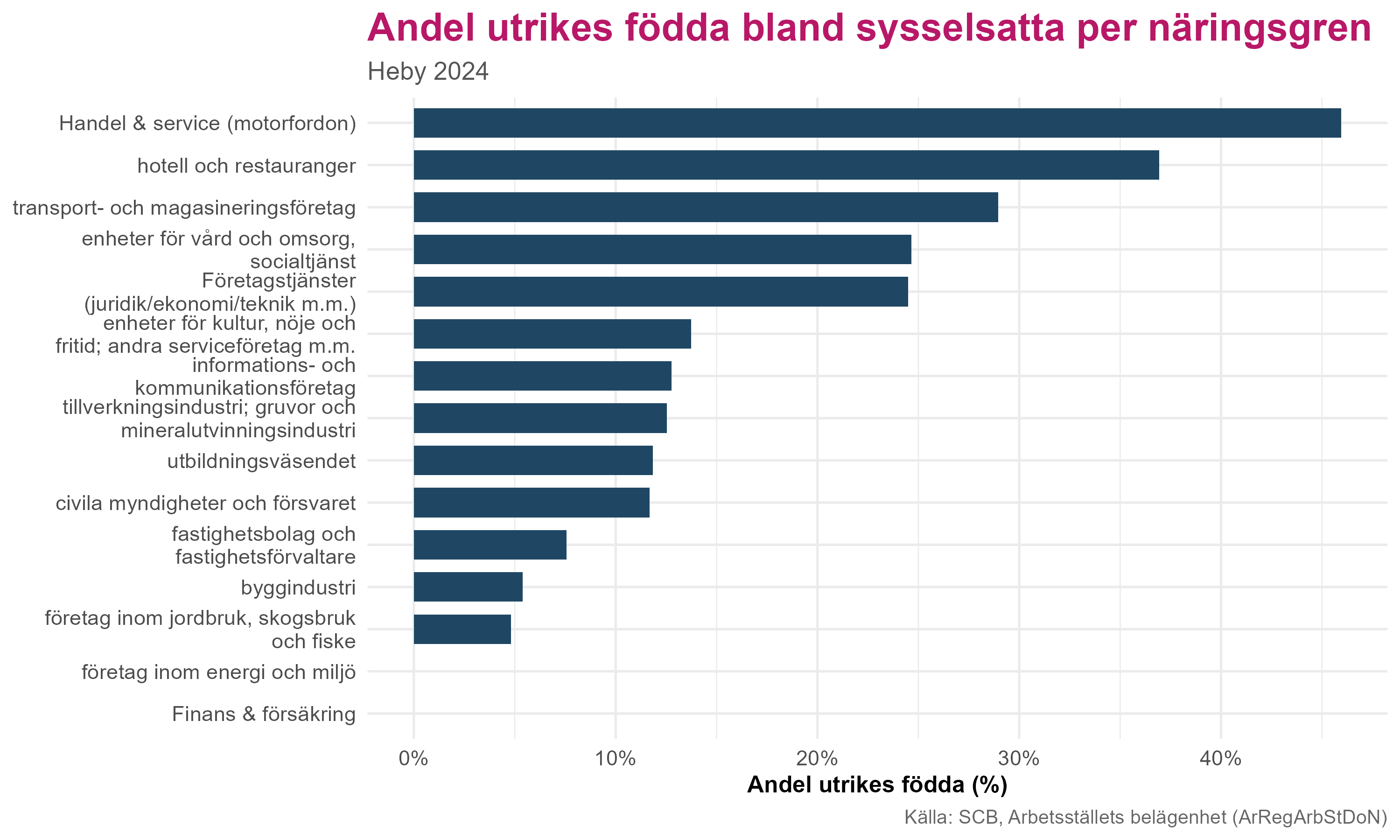

Andelen utrikes födda varierar kraftigt mellan branscher i Uppsala län. Hotell- och restaurang samt transport och magasinering har de högsta andelerna, vilket visar att utrikes födda är särskilt koncentrerade till dessa delar av arbetsmarknaden. Även vård och omsorg samt företagstjänster uppvisar relativt höga andelar.

I branscher som jordbruk, finans och offentlig förvaltning är andelen utrikes födda betydligt lägre, vilket tyder på en mer ojämn fördelning av arbetskraften mellan olika sektorer.

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

Ladda ner

{kind=link}

{kind=link}

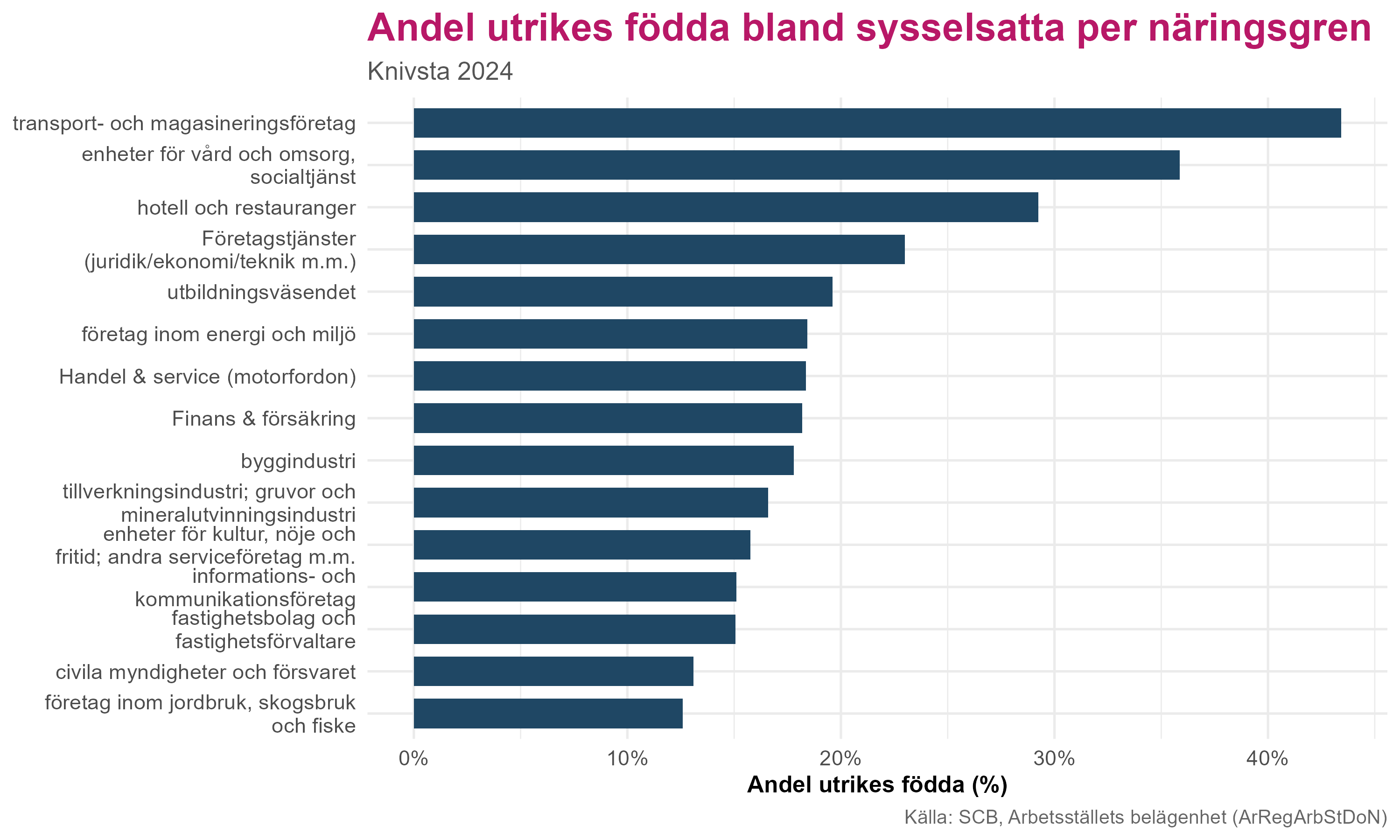

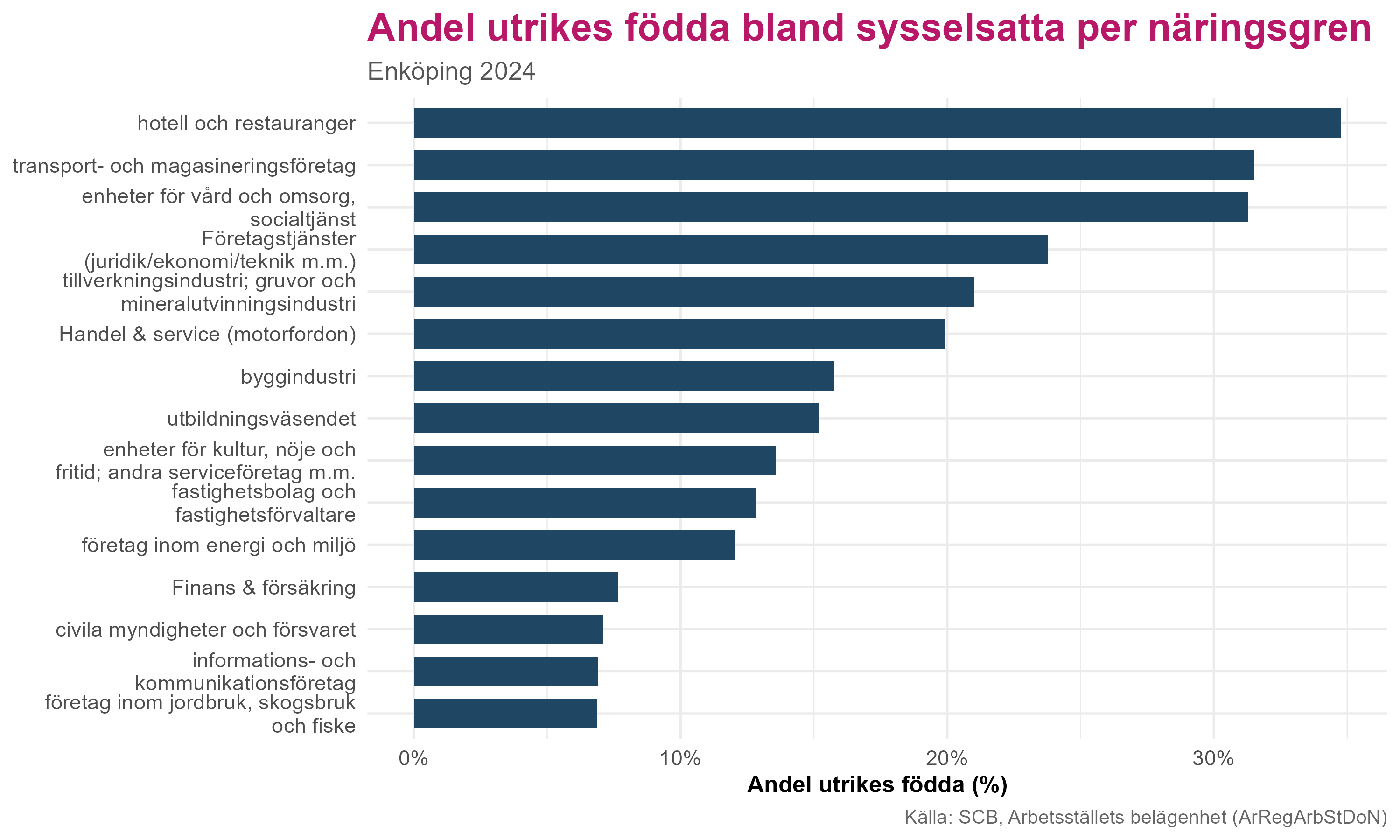

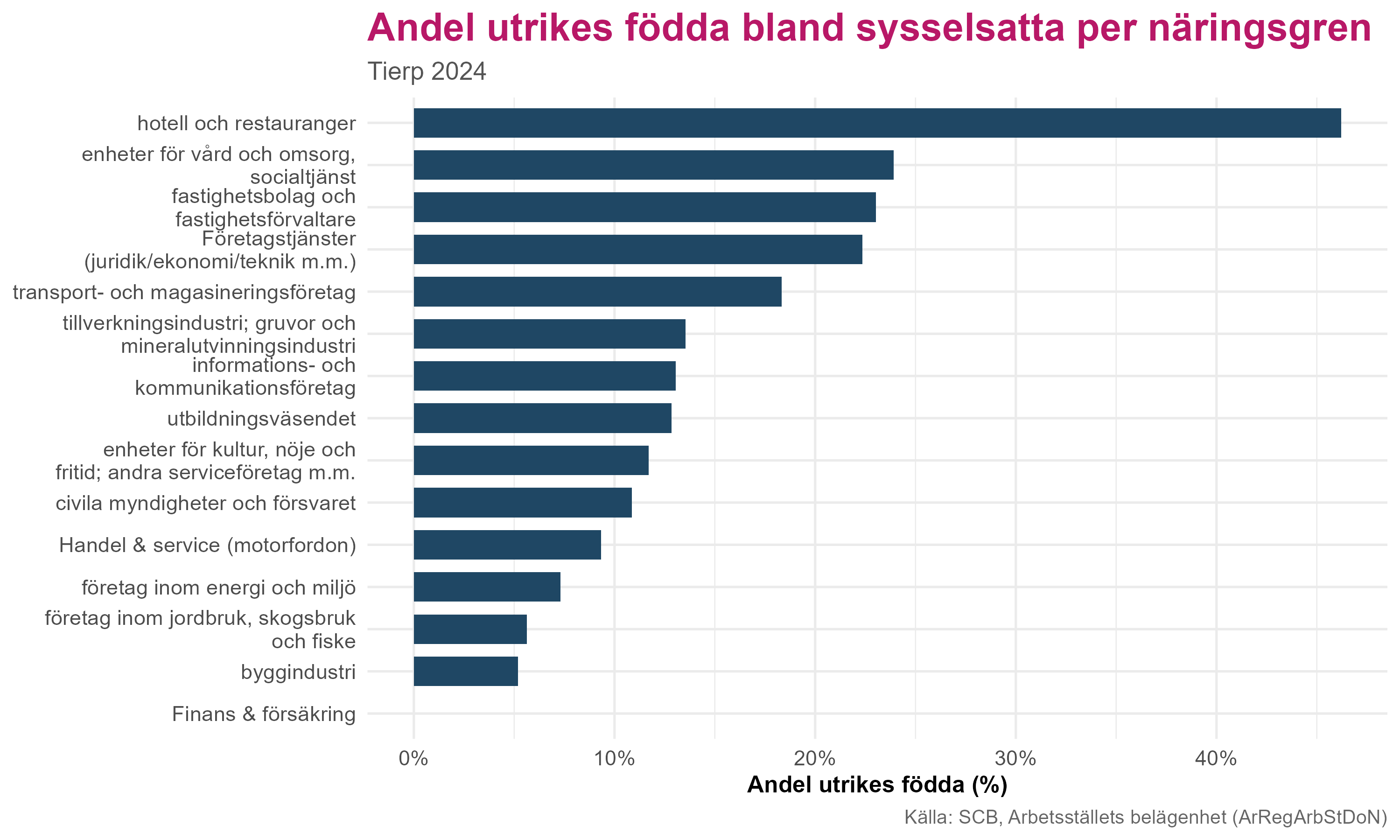

I samtliga kommuner i Uppsala län är andelen utrikes födda högst inom service- och kontaktnära branscher, särskilt hotell och restaurang, transport och magasinering samt vård och omsorg. Hotell- och restaurang sticker ut som den branschen med allra högst andel utrikes födda i nästan alla kommuner, ofta över 40 procent. Vård och omsorg har genomgående en hög andel utrikes födda.

Kunskaps- och tjänstebranscher som företagstjänster samt juridik/ekonomi/teknik uppvisar måttligt höga andelar, särskilt i Uppsala, Knivsta och Håbo. Industribranscher och byggverksamhet har generellt lägre andelar utrikes födda, framför allt i kommuner med stark industriell profil som Tierp, Älvkarleby och Östhammar.

Skillnaderna mellan kommunerna sammanfaller med variationer i näringsstruktur: större och mer diversifierade kommuner uppvisar en bredare spridning av utrikes födda över flera branscher, medan mindre kommuner oftare har en koncentration till ett begränsat antal sektorer.

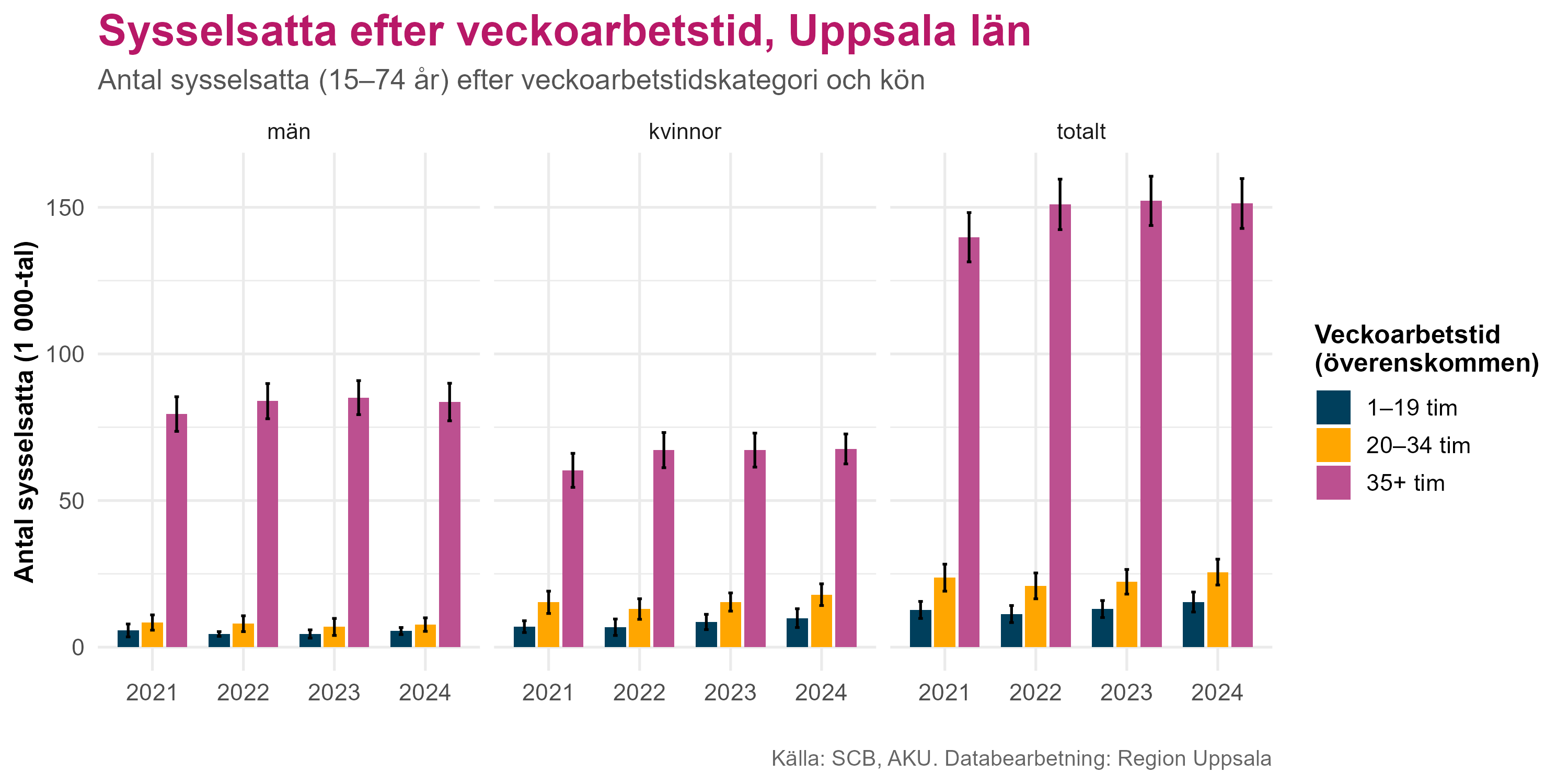

Veckoarbetstid

Eftersom regional statistik över faktiskt arbetade timmar är begränsad används överenskommen veckoarbetstid som en indikator på arbetsinsatsens omfattning. Fördelningen mellan heltid och deltid ger därmed en bild av hur stort det faktiska arbetskraftsutbudet är, utöver antalet sysselsatta personer.

Ladda ner

{kind=link}

{kind=link}

Figur 45 visar antalet sysselsatta i Uppsala län uppdelat efter överenskommen veckoarbetstid och kön under perioden 2021–2024. Majoriteten av de sysselsatta arbetar 35 timmar eller mer per vecka, både bland kvinnor och män. Samtidigt är deltidsarbetet betydligt vanligare bland kvinnor, särskilt i intervallet 20–34 timmar per vecka.

Utvecklingen över tid är relativt stabil, men en ökning syns i samtliga arbetstidskategorier mellan 2021 och 2022. Detta sammanfaller med återhämtningen på arbetsmarknaden efter pandemin, då fler återgick till arbete och arbetskraftsutbudet ökade brett i ekonomin.

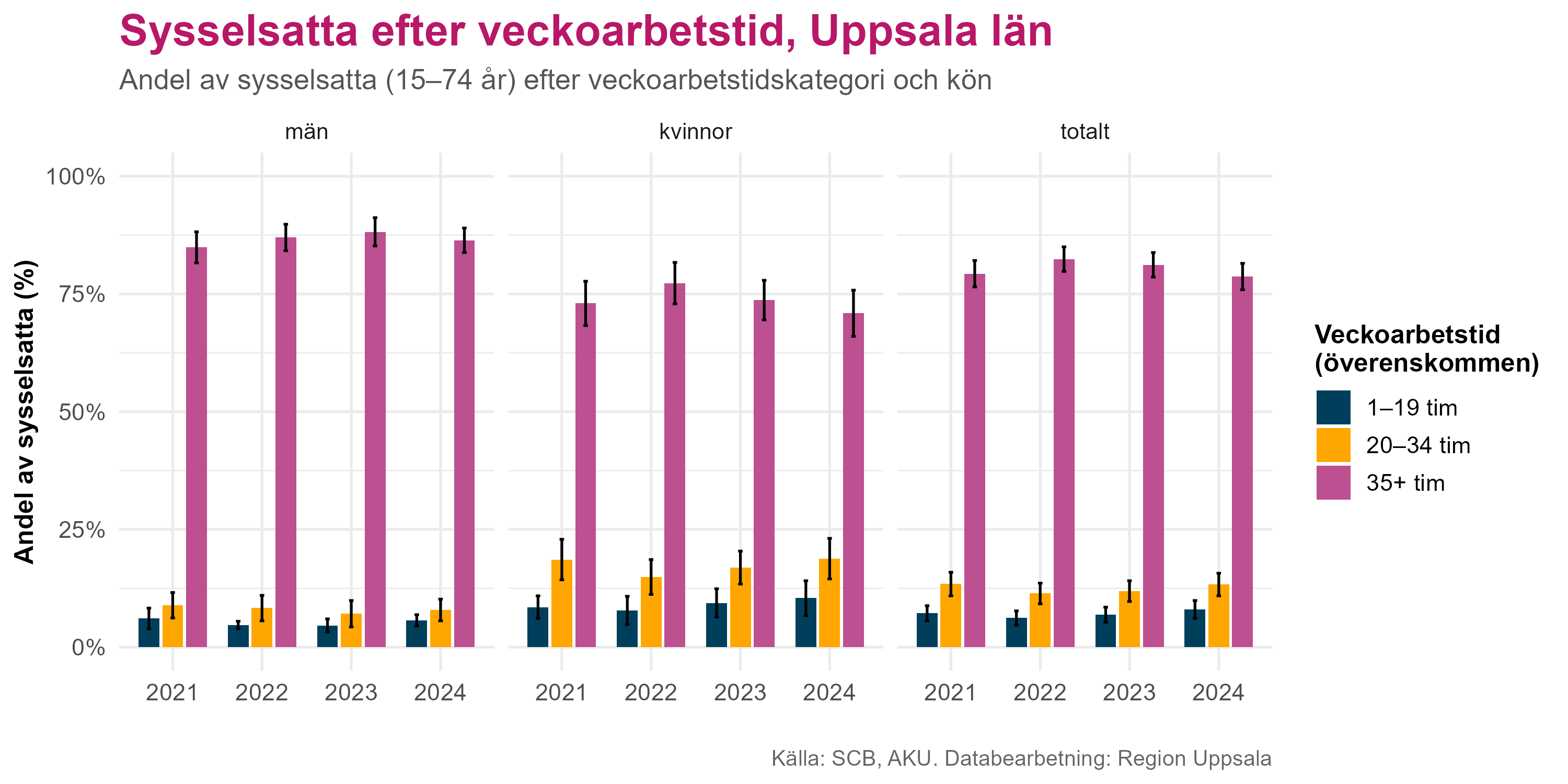

Den efterföljande figuren visar samma uppdelning i relativa termer, det vill säga som andel av de sysselsatta. Det tydliggör hur arbetstidsfördelningen ser ut och hur den skiljer sig mellan kvinnor och män, oberoende av förändringar i det totala antalet sysselsatta.

Ladda ner

{kind=link}

{kind=link}

Figur 46 visar att heltidsarbetare (35 timmar eller mer) dominerar bland män, där andelen ligger stabilt runt 85–90 procent under hela perioden. Bland kvinnor är heltidsandelen lägre, omkring 70–80 procent, samtidigt som deltidsarbete – särskilt 20–34 timmar per vecka – utgör en betydande andel. Den begränsade variationen mellan 2021 och 2024 tyder på att könsskillnader i arbetstid är relativt stabila över tid.

Sammantaget visar nivå- och andelsdiagrammen att ökningen i sysselsättning inte i någon tydlig grad har förändrat arbetstidsfördelningen. Utvecklingen indikerar att sysselsättningsförändringarna i huvudsak har skett inom befintliga arbetstidsmönster, snarare än genom en omfördelning mellan hel- och deltidsarbete.

Ladda ner

{kind=link}

Figur 47 visar tydliga könsskillnader i veckoarbetstid i Uppsala län 2024. Män arbetar i högre utsträckning heltid, medan deltidsarbete är vanligare bland kvinnor. Cirka 85–90 procent av männen arbetar 35 timmar eller mer per vecka, jämfört med omkring 70 procent av kvinnorna. Skillnaderna är särskilt tydliga i intervallet 20–34 timmar per vecka, där kvinnor är överrepresenterade.

Utbildningsflöden

Utbildningsflöden beskriver hur utbildningsnivån i länet förändras över tid genom in- och utflöden ur olika utbildningsgrupper. Måttet ger en bild av hur tillgången på kompetens utvecklas, snarare än enbart hur många som har en viss utbildning vid en given tidpunkt.

Inflöden består av unga som når utbildningsålder, inflyttade personer samt nyexaminerade. Utflöden uppstår när personer lämnar arbetskraften genom pensionering eller utflyttning, men även när individer går vidare till en högre utbildningsnivå.

Figuren nedan visar utbildningsflöden för samtliga utbildningsnivåer i Uppsala län mellan 2022 och 2023.

Utbildningsflöden mellan 2022 och 2023 i Uppsala län

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Mellan 2022 och 2023 ökade befolkningen i arbetsför ålder (18–64 år) i Uppsala län med cirka 2 700 personer. De största inflödena bestod av inflyttade (+15 096 personer) och examinerade (+13 435 personer), vilket bidrog till länets kompetensförsörjning.

Samtidigt skedde betydande utflöden genom utflyttning (-12 961 personer) samt genom vidareutbildning (-13 435 personer). vilket innebär att många lämnar länet.

Åldersförändringarna hade en mer begränsad effekt - omkring 4 500 personer fyllde 18 år medan knappt 4 000 nådde pensionsålder. Sammantaget visar flödena att Uppsala län växer befolkningsmässigt samtidigt som arbetskraftens utbildningssammansättning omsätts i hög takt, där både migration och utbildningsövergångar spelar en central roll.

I följande interaktiva graf kan inflöden och utflöden för olika utbildningsinriktningar i Uppsala län under perioden 2022–2023 utforskas.

Utbildningsflöden 2022–2023 – lärar- och vårdutbildningar

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

Befolkning 18–64 år

241 860

2022

Befolkning 18–64 år

244 521

2023

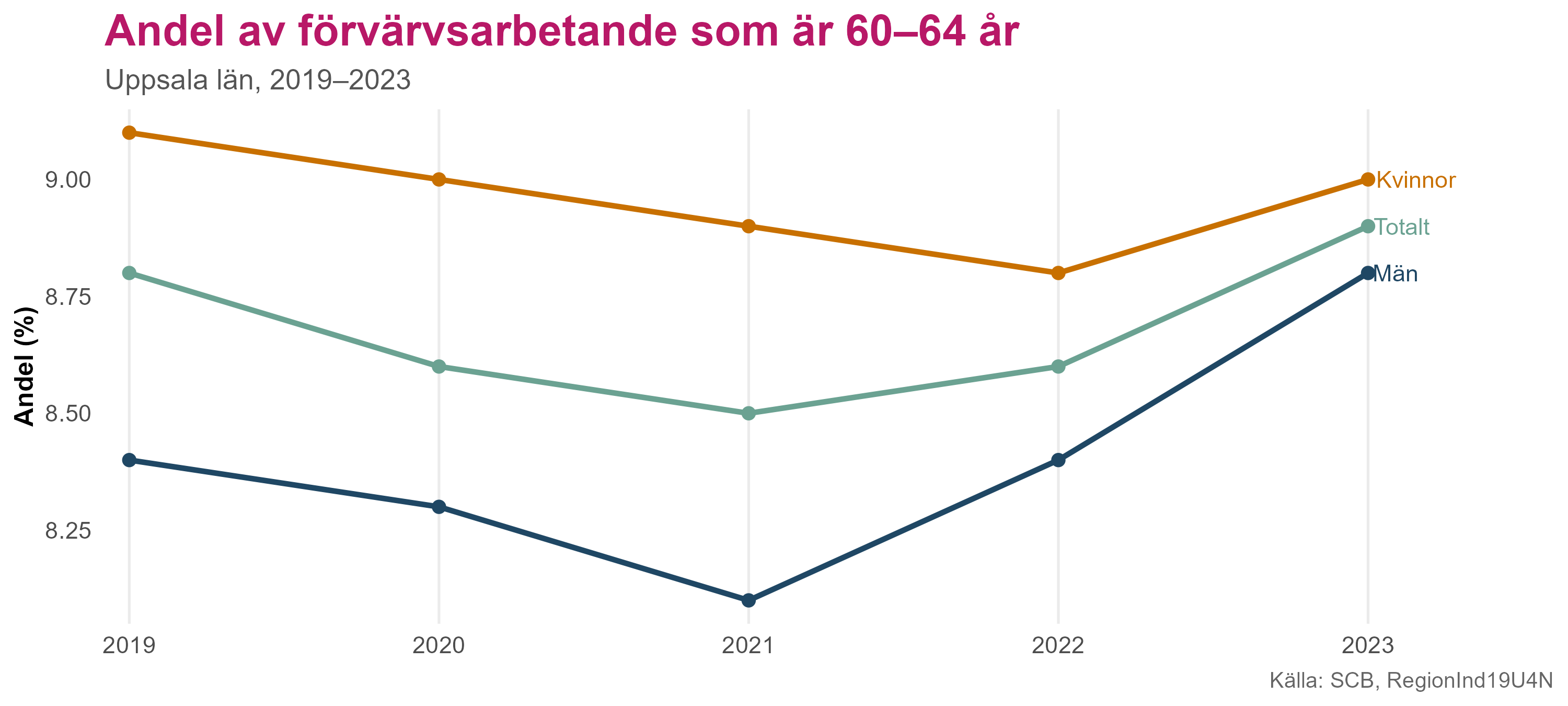

Förväntade åldersavgångar

Avslutningsvis analyseras hur det framtida arbetskraftsutbudet kan komma att utvecklas. För att belysa potentiella förändringar studeras de förväntade åldersavgångarna. Analysering fokuserar på åldersgruppen 60–64 år, eftersom dessa personer under de kommande åren i hög utsträckning förväntas lämna arbetskraften.

Ladda ner

{kind=link}

{kind=link}

Figur 49 visar att omkring 9 procent av de förvärvsarbetande i Uppsala län år 2023 är i åldersgruppen 60–64 år. Efter en nedgång fram till 2021 har andelen ökat igen, vilket innebär att en relativt stor grupp av de sysselsatta närmar sig pensionsåldern. Andelen är genomgående högre bland kvinnor än bland män, vilket kan få särskild betydelse i kvinnodominerade verksamheter, exempelvis vård och omsorg samt utbildning.

Utvecklingen indikerar att åldersavgångarna under de kommande åren kan bli betydande och därmed påverka kompetensförsörjningen, särskilt i verksamheter som redan präglas av rekryteringsutmaningar.

Ladda ner

{kind=link}

{kind=link}

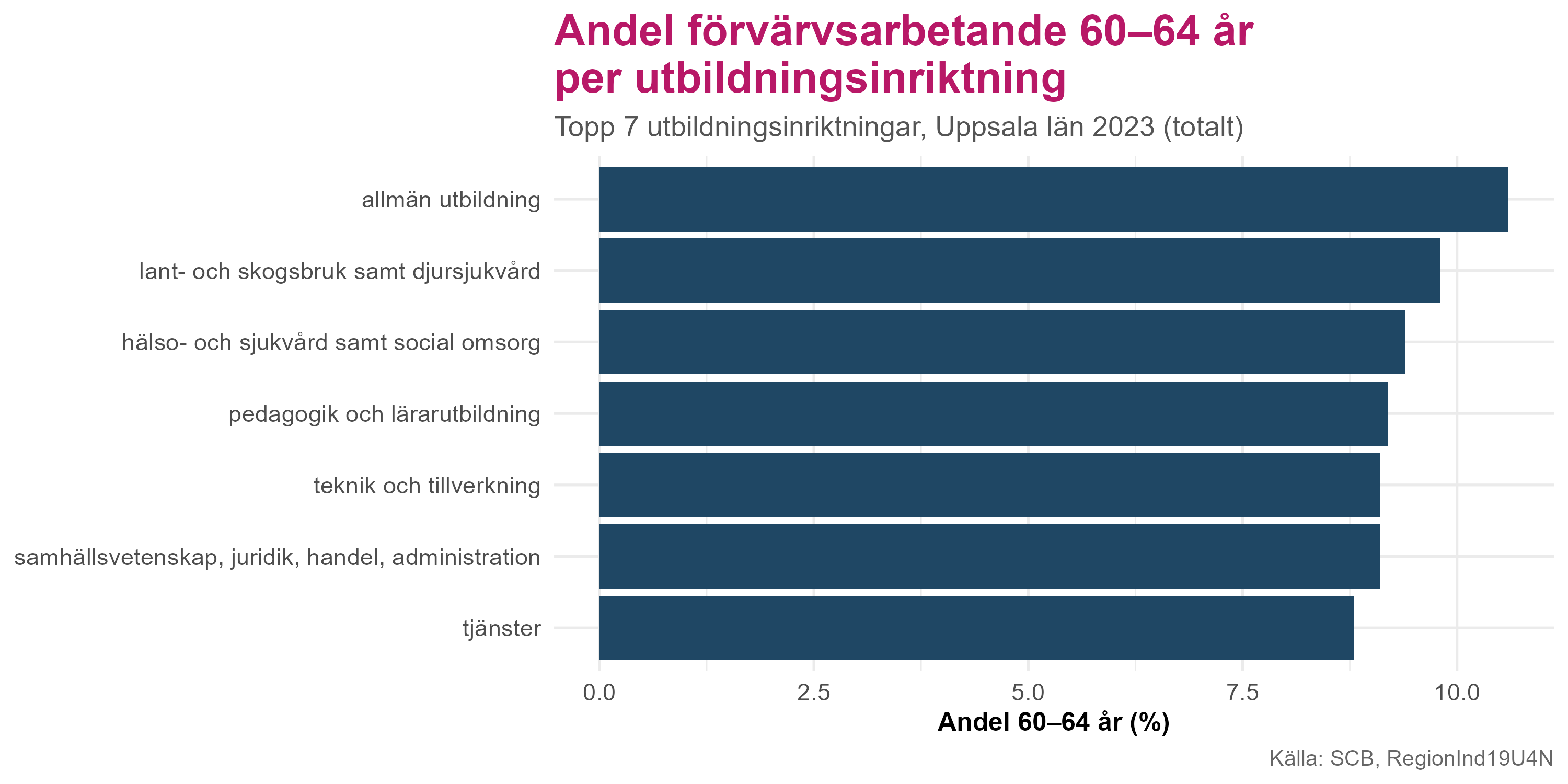

Ser vi till vilka utbildningsinriktningar dessa åldersavgångar är koncentrerade till framträder ett relativt brett mönster. Den högsta andelen återfinns bland personer med allmän utbildning, där över 10 procent av de förvärvsarbetande är i åldern 60–64 år. Övriga utbildningsinriktningar i toppskiktet ligger samlat mellan 8 och 10 procent, vilket visar att åldersavgångar inte är begränsade till en enskild del av utbildningssystemet utan berör flera större utbildningsområden.

Relativt höga andelar återfinns även inom utbildningar kopplade till vård, skola och teknik – områden där efterfrågan på arbetskraft är relativt hög. Detta innebär att kommande pensionsavgångar kan bidra till att förstärka befintliga rekryteringsbehov. Sammanfattningsvis pekar resultaten på ett behov av långsiktig kompetensplanering och återväxten inom flera utbildningsinriktningar.

Ladda ner

{kind=link}

{kind=link}

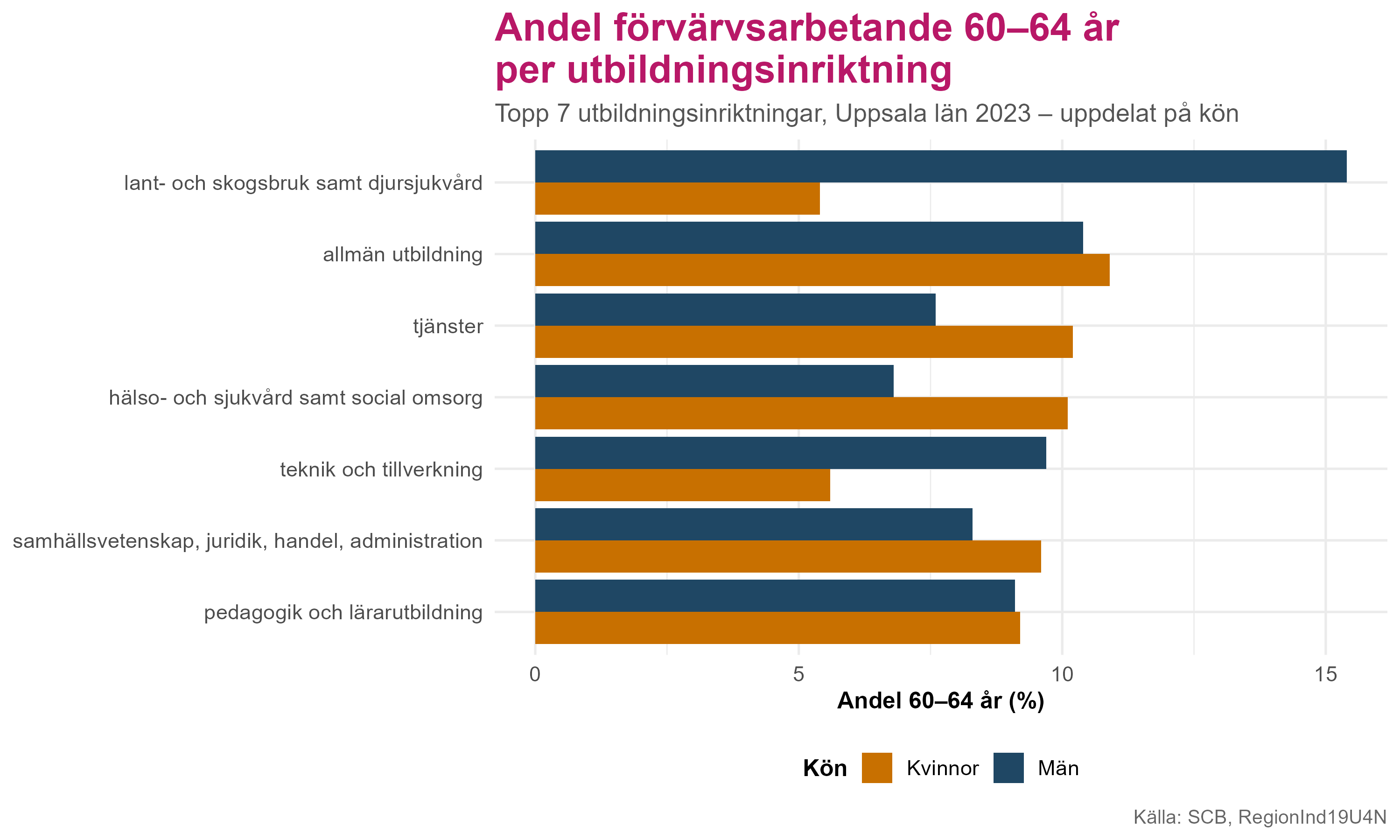

Figur 51 visar tydliga könsskillnader i åldersstrukturen mellan olika utbildningsinriktningar. Inom lant- och skogsbruk samt djursjukvård är andelen män i åldern 60–64 år betydligt högre än andelen kvinnor. Ett liknande mönster återfinns inom teknik och tillverkning, vilket indikerar att kommande pensionsavgångar där i hög grad kommer att beröra män.

Ett motsatt mönster syns inom utbildningsinriktningar kopplade till tjänster och hälso- och sjukvård samt social omsorg, där en större av de äldre förvärvsarbetande utgörs av kvinnor. För övriga utbildningsriktningar – såsom pedagogik och lärarutbildning samt samhällsvetenskap, juridik, handel och administration – är könsfördelningen relativt jämn, vilket innebär att avgångarna där väntas påverka kvinnor och män i liknande utsträckning.

Sammanfattning – Utbud av arbetskraft

NyckelpunkterÖvergripande slutsatser om arbetskraftens omfattning, sammansättning och framtida utveckling i Uppsala län.

- Stabilt arbetskraftsdeltagande: Arbetskraftsdeltagandet har varit relativt stabilt över tid, med sysselsättningsgrad omkring 65–70 procent och en arbetslöshet som generellt ligger något under rikets nivå.

- Tydliga skillnader mellan grupper: Utrikes födda har lägre sysselsättningsgrad och högre arbetslöshet än inrikes födda. Skillnaderna framträder tidigt och påverkar arbetskraftens sammansättning.

- Könssegregerad arbetsmarknadsstruktur: Arbetskraften är tydligt uppdelad mellan branscher, där kvinnor dominerar inom vård och utbildning medan män är överrepresenterade inom bygg, tillverkning och transport.

- Arbetstidens fördelning är stabil: Majoriteten arbetar heltid, men deltidsarbete är betydligt vanligare bland kvinnor. Förändringar i sysselsättningen har i huvudsak skett inom befintliga arbetstidsmönster.

- Demografiskt tryck framåt: En växande andel av de förvärvsarbetande närmar sig pensionsålder, särskilt inom flera centrala utbildningsområden, vilket kan förstärka framtida rekryteringsbehov.

Arbetsmarknadsutfall och matchning

I de föregående avsnitten har arbetsmarknadens efterfrågan och utbud beskrivits var för sig. I detta avsnitt flyttas fokus till hur dessa möts i praktiken. Arbetsmarknadsutfallen visar i vilken utsträckning befolkningen faktiskt får arbete, hur stabil etableringen är och hur väl kompetens och arbetsuppgifter överensstämmer.

Genom indikatorer som sysselsättningsgrad, arbetslöshet och matchning belyses arbetsmarknadens funktionssätt. Tillsammans ger de en bild av hur effektivt arbetsmarknaden omvandlar tillgänglig arbetskraft och efterfrågad kompetens till faktisk sysselsättning, samt var det kan finnas hinder i etablering eller kompetensanvändning.

Sysselsättningsgrad

I följande figur visas den månatliga utvecklingen av sysselsättningsgraden i Uppsala län jämfört med motsvarande utveckling i riket.

Ladda ner

{kind=link}

{kind=link}

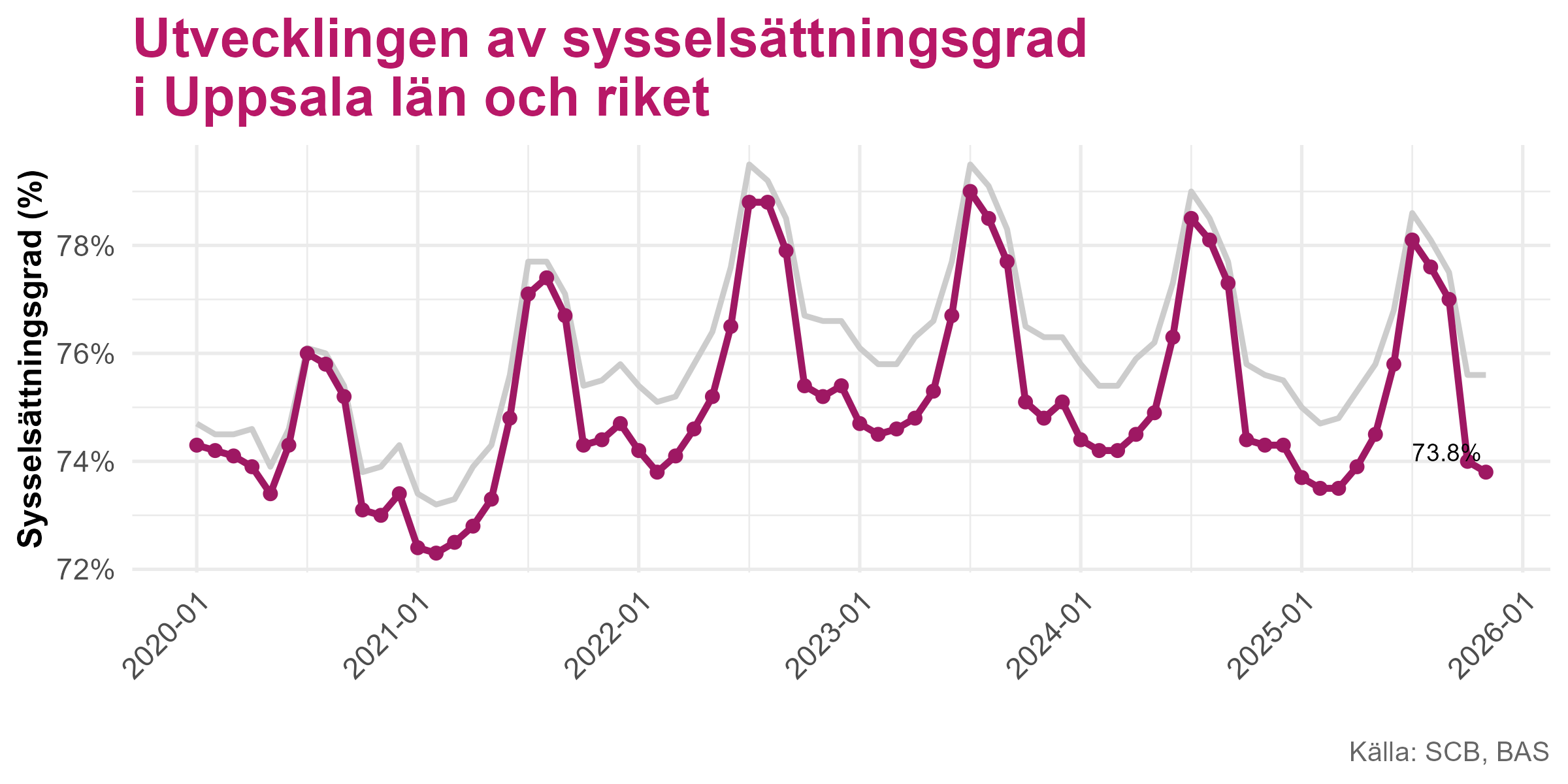

Sysselsättningsgraden i Uppsala län november 2025 var cirka 74 procent. Sedan 2020 har sysselsättningsgraden genomgående legat något under rikets nivå, med särskilt tydliga skillnader under vintermånaderna.

Utvecklingen uppvisar ett tydligt säsongsmönster, där sysselsättningen ökar under vår och sommar och därefter minskar under höst och vinter. Mönstret sammanfaller med studieåret och kan delvis kopplas till länets stora studentbefolkning, som påverkar arbetskraftsdeltagandet över året.

Det finns inga tydliga tecken på att skillnaden mellan Uppsala län och riket har minskat sedan 2020. Samtidigt följer Uppsala län i stort samma konjunkturella rörelser som riket, vilket tyder på att utvecklingen främst drivs av nationella faktorer snarare än regionala avvikelser.

Arbetslöshet

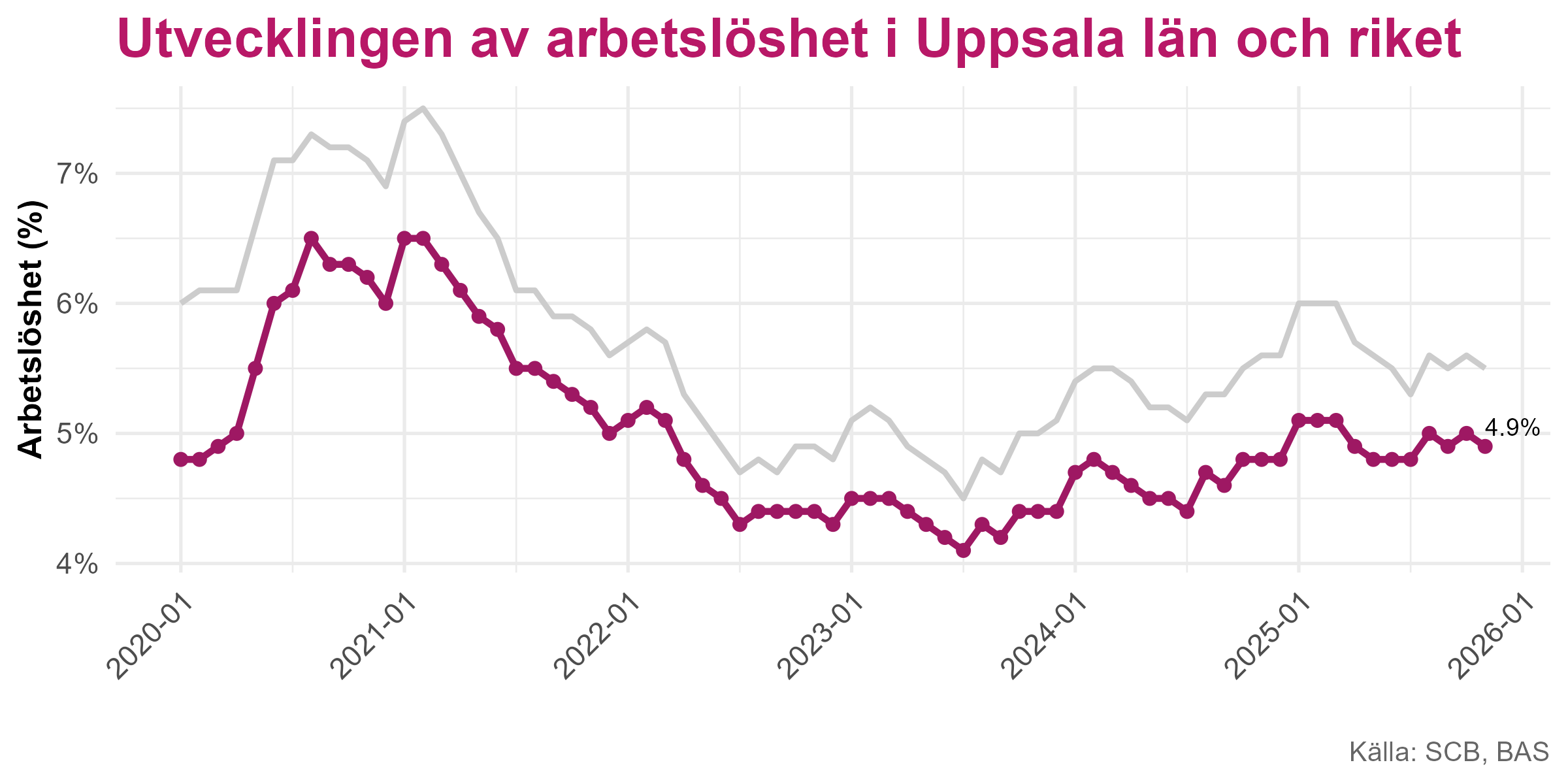

Figur 53 visar utvecklingen av arbetslösheten i Uppsala län jämfört med riket sedan 2020. Arbetslösheten är 5 procent i [månad] 2025 i Uppsala län.

Ladda ner

{kind=link}

{kind=link}

Arbetslösheten ökade tydligt under 2020–2021 i samband med pandemin, men föll tillbaka under 2022. Sedan 2023 har arbetslösheten åter ökat något och uppgick till omkring 5 procent i Uppsala län under 2025. Under hela perioden har arbetslösheten i Uppsala län legat lägre än riksgenomsnittet, vilket är i linje med en relativt stark arbetsmarknad i länet.

Utvecklingen i Uppsala län följer i stort sett samma konjunkturella mönster som riket. Detta talar för att förändringarna i första hand samvarierar med bredare nationella och internationella konjunkturförändringar snarare än enbart länsspecifika faktorer

Ladda ner

{kind=link}

{kind=link}

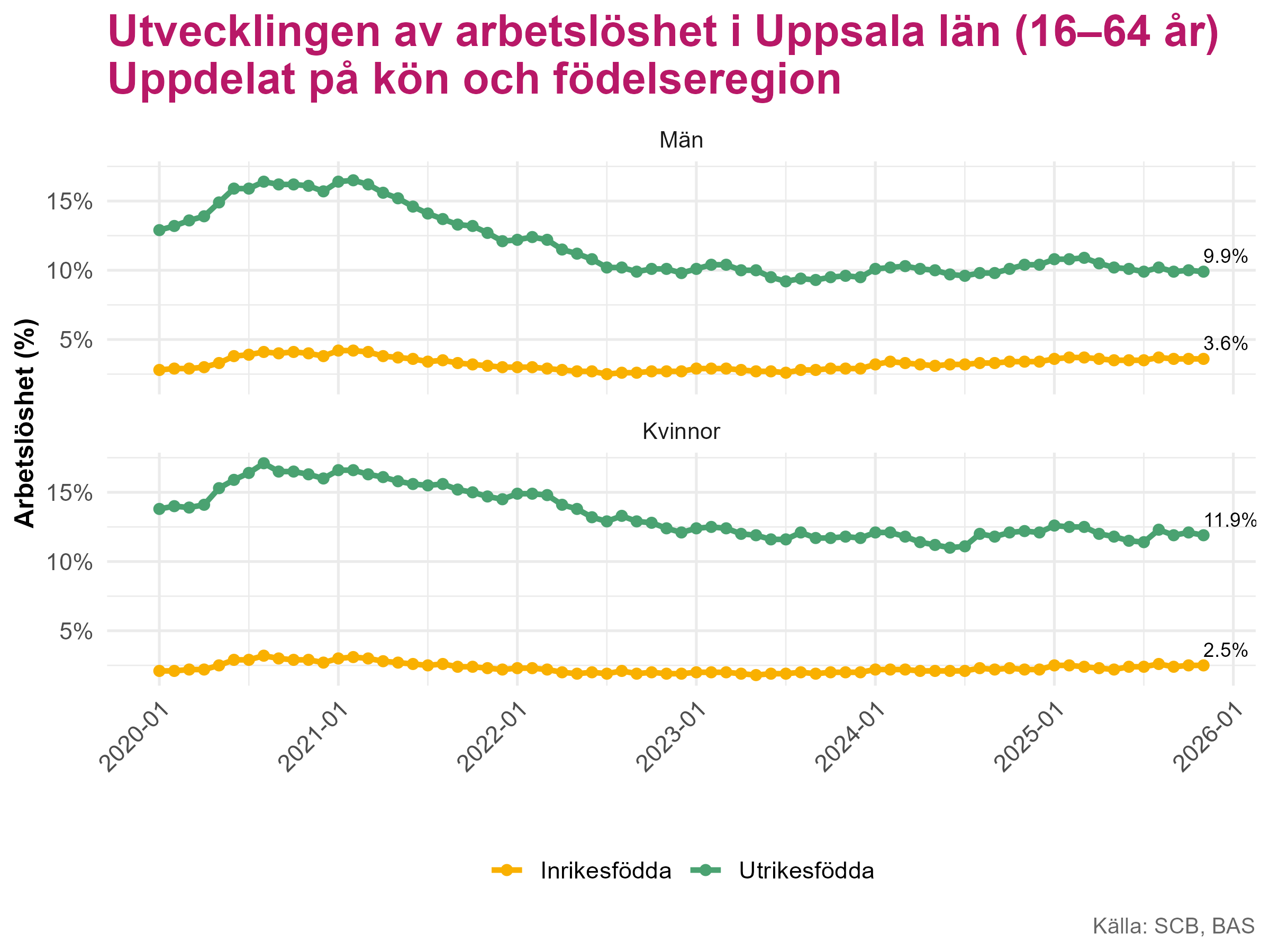

Figur 54 visar arbetslösheten i Uppsala län (16–64 år), uppdelad på kön och födelseregion. Utrikes födda har genomgående en klart högre arbetslöshet än inrikes födda under hela perioden. I november 2025 ligger arbetslösheten på omkring 10 procent för utrikes födda män och cirka 12 procent för kvinnor, medan motsvarande nivå för inrikes födda ligger kring 2–4 procent.

I samband med pandemin ökar arbetslösheten tydligt bland utrikes födda, både bland män och kvinnor, medan ökningen var mer begränsad bland inrikes födda. Efter 2021 följer en nedgång, men från 2023 och utvecklingen stabiliserats på en något högre nivå.

Sammantaget är skillnaderna mellan födelseregioner betydlig större än könsskillnaderna. Mot slutet av perioden ligger arbetslösheten något högre bland utrikes födda kvinnor än bland utrikes födda män.

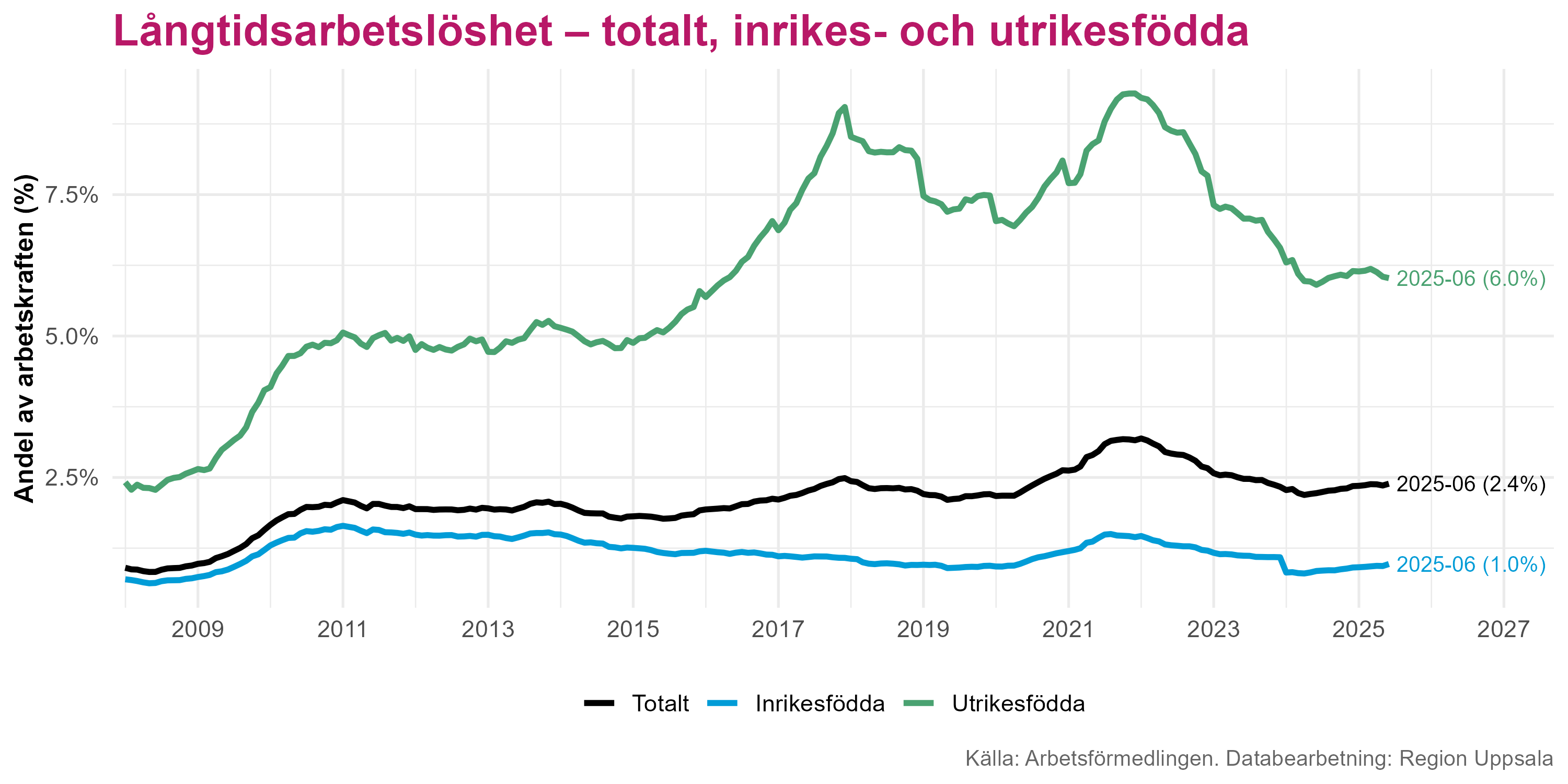

Långtidsarbetslöshet

Ladda ner

{kind=link}

{kind=link}

Figur 55 visar andelen långtidsarbetslösa, definierat som personer som varit arbetslösa i 12 månader eller längre, uppdelat på födelseregion. Sammantaget har den långtidsarbetslösheten i Uppsala län legat på relativt låga nivåer över tid. I samband med finanskrisen 2008 ökade andelen tydligt och nådde ett stabilt läge kring 2011. Under pandemin steg långtidsarbetslösheten återigen och översteg tillfälligt 3 procent. Från och med 2022 inleddes en återhämtning, och sedan 2023 har andelen stabiliserats kring cirka 2,5 procent.

Vid en uppdelning efter födelseregion framgår att utvecklingen i långtidsarbetslösheten i hög grad drivits av utrikes födda. Efter finanskrisen ökade andelen bland utrikes födda från omkring 2,5 procent år 2008 till cirka 5 procent år 2010. Under perioden 2010–2015 låg andelen relativt stabilt kring denna nivå, men från och med 2015 ökade långtidsarbetslösheten åter kraftigt och nådde en topp kring 2018 på omkring 8 procent.

Efter 2018 skedde en viss återhämtning fram till 2020, varefter långtidsarbetslösheten bland utrikes födda åter ökade i samband med pandemin. Därefter har en gradvis nedgång skett, och under 2024 ligger andelen kring 6 procent. Bland inrikes födda har långtidsarbetslösheten under hela perioden varit betydligt lägre och uppvisat mindre variation över tid.

Matchning på arbetsmarknaden

Matchning på arbetsmarknaden beskriver i vilken utsträckning de förvärvsarbetande arbetar i yrken som motsvarar deras utbildning. Måttet ger en indikation på hur väl arbetsmarknadens efterfrågan på kompetens överensstämmer med arbetskraftens utbildningsbakgrund.

Ladda ner

{kind=link}

{kind=link}

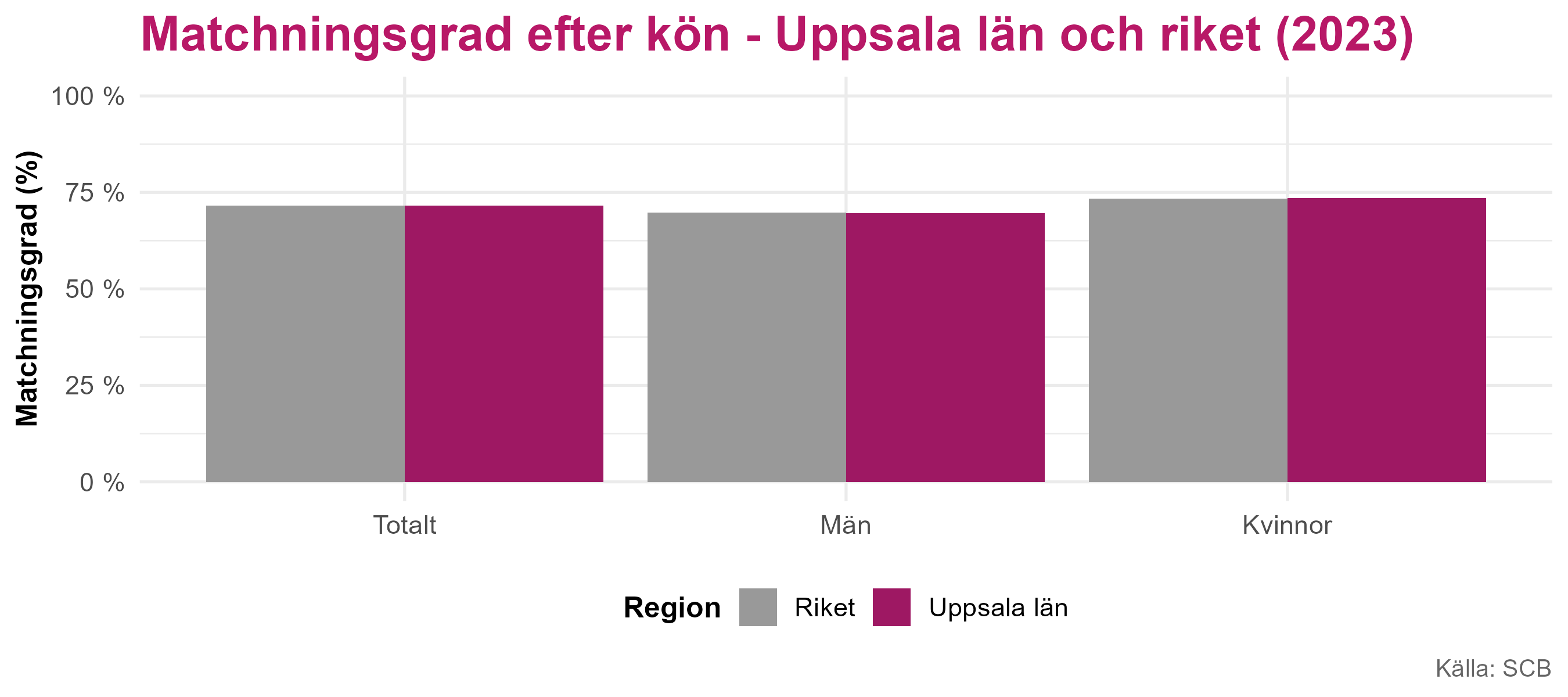

Figur 56 visar matchningsgraden i Uppsala län och riket år 2023, uppdelad på kön. Den övergripande matchningsgraden i Uppsala län ligger strax under 75 procent och är i stort sett i nivå med riket.

Vid en uppdelning efter kön framgår att matchningsgraden är något lägre bland män än bland kvinnor i Uppsala län. Skillnaden är dock marginell, och könsskillnaderna i matchning framstår som små i relation till den övergripande matchningsnivån i både länet och riket.

Ladda ner

{kind=link}

{kind=link}

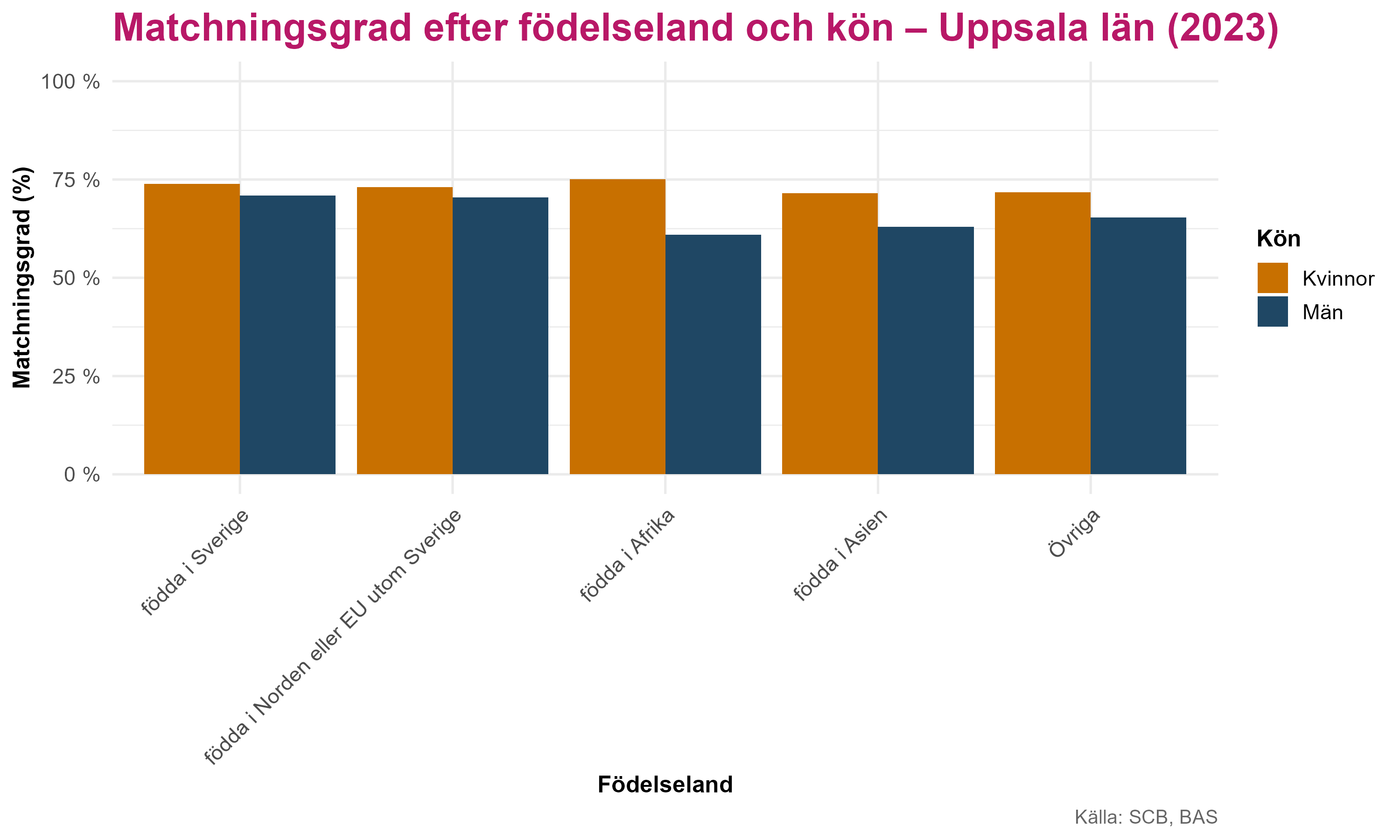

Vid en uppdelning efter födelseland och kön i Uppsala län (Figur 57) framträder könsskillnader inom samtliga grupper. Kvinnor har genomgående en något högre matchningsgrad än män, oavsett födelseland.

Skillnaderna är dock störst bland utrikes födda, särskilt bland personer födda i Afrika, där matchningsgraden är tydligt lägre bland män än kvinnor. Detta indikerar att både kön och födelseregion samspelar i hur väl utbildning och yrke matchar på arbetsmarknaden.

Tillgång till arbetskraft och företagens tillväxtförutsättningar

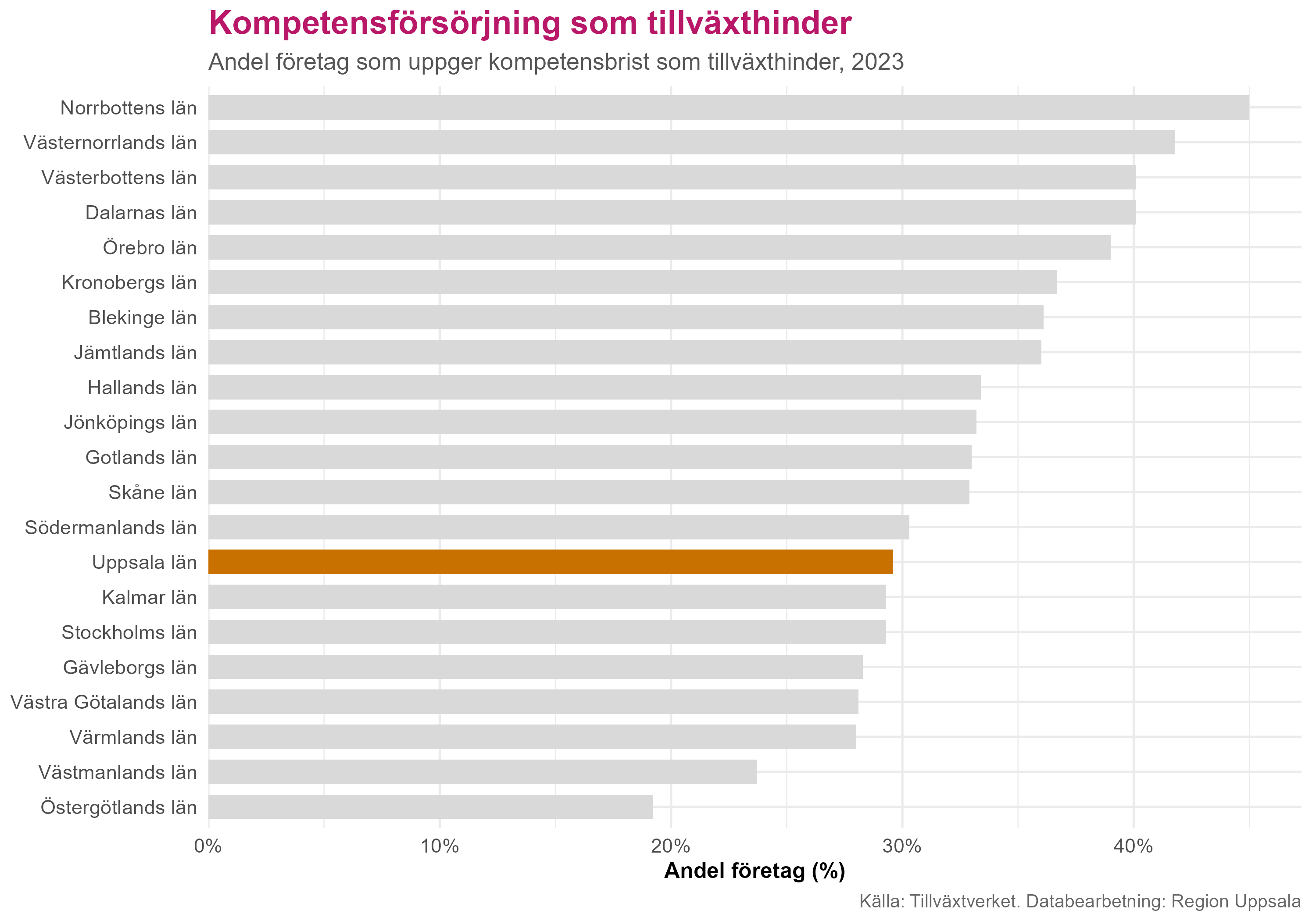

Figur 58 visar andelen företag per län som uppger att tillgången till arbetskraft utgör ett stort hinder för tillväxt. Uppgifterna hämtas från Tillväxtverkets rapport Företagens villkor och verklighet (2023), som publiceras vart tredje år. Denna kvalitativa bedömning ger en bild av hur situationen i Uppsala län förhåller sig till andra län, samt i vilken utsträckning kompetensbrist upplevs påverka företagens utvecklingsmöjligheter.

Ladda ner

{kind=link}

{kind=link}

Uppsala län ligger strax under 30 procent, vilket innebär att länet tillhör de län i Sverige där en relativt mindre andel företag uppger kompetensbrist som ett tillväxthinder. Samtidigt är nivån fortfarande betydande, vilket visar att kompetensförsörjning är en viktig fråga även i län med jämförelsevis gynnsam situation.

Ladda ner

{kind=link}

{kind=link}

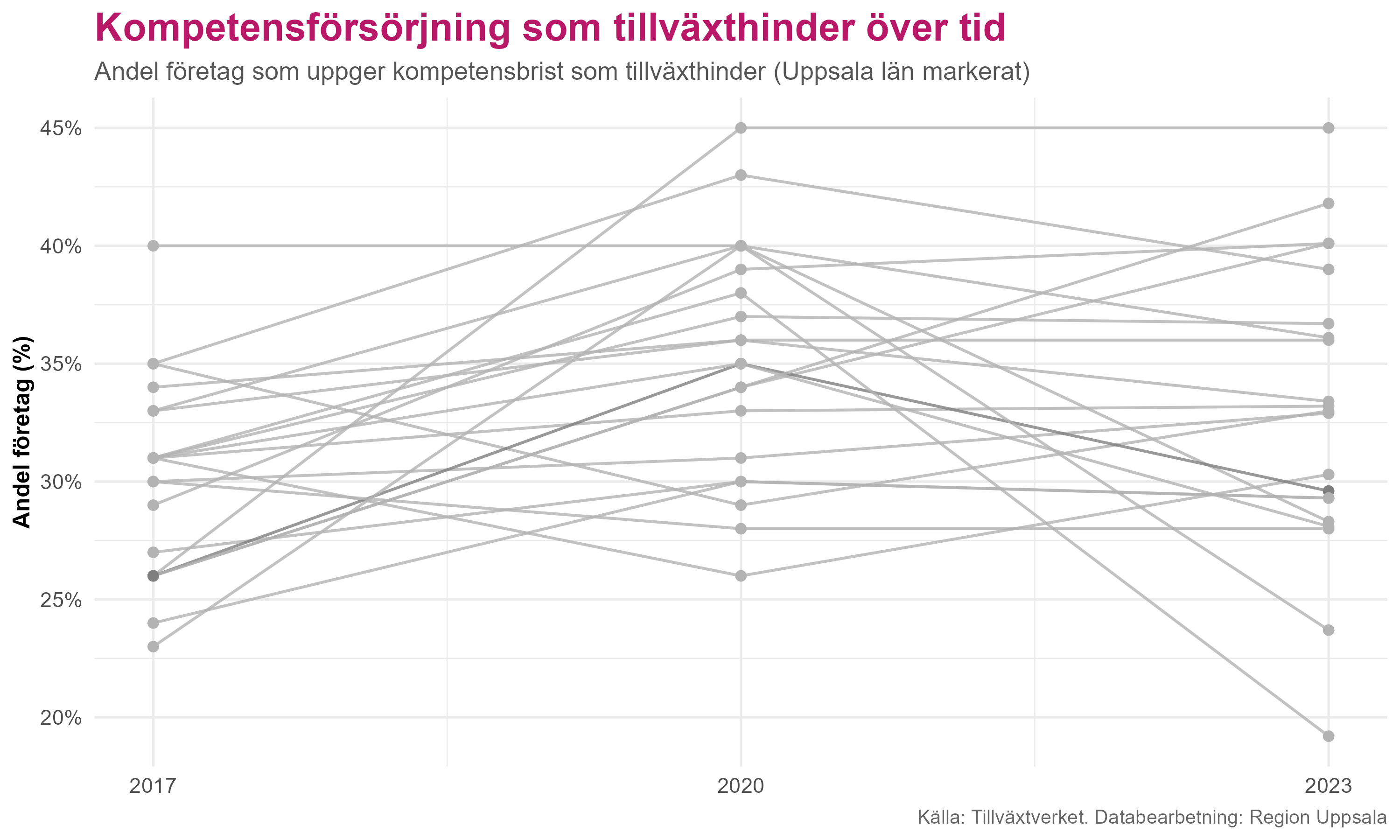

Figur 59 visar utvecklingen över tid. Mellan 2020 och 2023 minskar andelen i Uppsala län, vilket kan indikera ett något lägre upplevt rekryteringstryck i ett mer dämpat konjunkturläge. Samtidigt ligger nivån 2023 fortfarande högre än 2017, vilket tyder på att kompetensförsörjning även på längre sikt uppfattas som en strukturell utmaning för företagen i länet.

Resultaten bör tolkas som ett mått på företagens upplevde hinder snarare än faktiska rekryteringsutfall, men ger ändå en indikation på hur arbetskraftstillgången påverkar tillväxt förutsättningarna över tid.

Referenser

RegLab. 2014. ”Regionala matchningsindikatorer: Slutrapport”. RegLab. https://tillvaxtverket.se/download/18.27a54dd21870d50fcb36cd6/1679644966939/Regionala-Matchningsindikatorer-%E2%88%92-dec-2014.pdf.

Tillväxtverket. 2023. ”Företagens villkor och verklighet 2023: Huvudrapport”. Rapport 0454. Tillväxtverket. https://tillvaxtverket.se/tillvaxtverket/publikationer/publikationer2023/foretagensvillkorochverklighet2023.4951.html.